צחי קווטינסקי מדבר על : הרשימות הסגורות של הבנקים.

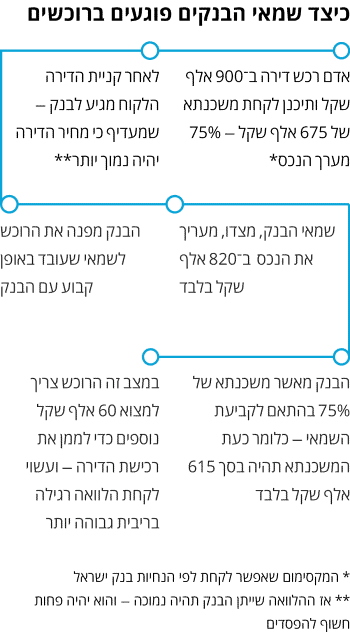

לפני ארבע שנים רכש יאיר מיכאלי, יועץ בתחום הנדל"ן בשנות ה–30 לחייו, דירה בגבעת אולגה ב–500 אלף שקל. כמו הרבה זוגות צעירים, הוא תיכנן לקחת מהבנק את מקסימום המשכנתא האפשרי — 75% מערך הדירה. אלא שהשמאי של הבנק שאליו הופנה — אחרי חתימת החוזה על הדירה — העריך אותה ב–400 אלף שקל בלבד. כתוצאה מכך, הוא יכול היה לקחת משכנתא של 300 אלף שקל בלבד, ואת יתרת הסכום — 75 אלף שקל, לקח בהלוואה רגילה — דבר שהגדיל עבורו את הוצאות הריבית.

דבר דומה קרה לפני שנה לאיוון קיגסלוף, איש פיננסים מרמת גן, שעמד לקנות דירה ב–1.4 מיליון שקל. שמאי הבנק שאליו הופנה העריך את הדירה ב–1.35 מיליון שקל בלבד. המשמעות היתה קריטית. שיעור המימון קפץ מ–60% ל–62%, כאשר מעבר ל–60% משכנתא הסיכון עולה מבחינת הבנק — ולכן קיגסלוף נאלץ לשלם ריבית גבוהה יותר. לבסוף קיגסלוף ויתר על מטבח חדש, וכך הצליח לגייס עוד כסף כדי להישאר במגבלת ה–60%.

צחי קווטינסקי, המלווה משקיעי נדל"ן, נזכר השבוע במקרה דומה מלפני שש שנים, כאשר סייע ללקוח ברכישת דירה משופצת שמחירה היה 310 אלף שקל. ואולם השמאי של הבנק נתן שומה של 220 אלף שקל בלבד. קווטינסקי החליט להתווכח בשם הלקוח שלו. "באתי לבנק והראיתי להם שהשמאי ששלחו עשה עבודה חלקית. הוא הסתמך על דירת קרקע שנמכרה ליד באותו מחיר. אבל בדקתי ומצאתי שהדירה הזו היתה במצב גרוע מאוד — רטיבות בכל מקום, ובמיוחד בקירות. מלבד זאת, הבניין עצמו היה רשום ב"מושע", כלומר היו לו כמה בעלים במשותף, דבר שהוא לא רצוי. פניתי לבנק במכתב חריף, ואיימתי גם בפנייה לבנק אחר. הבנק הסכים להביא שמאית אחרת שנתנה הערכה של 280 אלף שקל. השמאות הראשונה לא היתה מאפשרת ללקוח לקבל משכנתא. למזלו, היה זמן ורצון להתקוטט — וזה הצליח, אבל הרבה רוכשי דירות אחרים בכלל לא מתווכחים עם הבנק".

דברי קווטינסקי, "יש כאן בעיה מהותית — אחרי שלקוח סגר עסקה ומחויב מול המוכר, הוא עלול להידרש לתשלום נוסף של ריבית כתוצאת מההערכות של שמאי הבנקים. אני עוסק בתחום הנדל"ן מ–1990. אפשר לספור על כף יד אחת את הפעמים שבהן שמאים של בנקים נתנו שומה גבוהה יותר ממחיר העסקה".

"זה מס על הציבור, סוג של עמלה"

עבור מי שרכש דירה באמצעות משכנתא מהבנק, הסיפורים האלה מוכרים מאוד. בזמן שרוב השיח התקשורתי מתמקד במחירי הדירות עצמם, הרי שעלויות נלוות, כמו תשלום גבוה יותר על ריבית כתוצאה מעיוות לא הכרחי — הנובע מהקשר בין השמאים לבנקים — כמעט לא מוזכרות בדיון הציבורי; ובמקרה של הקשר בין שמאי מקרקעין לבנקים — מדובר באחד העיוותים הכי ותיקים שיש. אמנם לא כל הערכה נמוכה של שמאי שעובד עבור הבנק פירושה גם עליית ריבית עבור הלקוח, אבל ככל שהפער בין מחיר העסקה להערכת השמאי גדול יותר — גדלים גם הסיכויים לכך שהלקוח ייפגע.

לכאורה, הדברים היו אמורים להיות פשוטים מאוד: אדם רוכש דירה, ופונה לשמאי כדי שיעריך את שווי הדירה. הערכת השמאי יכולה לשמש אותו בעת המשא ומתן לרכישת הדירה, ועמה הוא גם יוכל לגשת לבנק, לצורך אישור המשכנתא. ואולם המצב כיום אבסורדי לחלוטין: רוכשי דירות נדרשים לפנות לשמאי של הבנק רק אחרי חתימת החוזה לרכישת הדירה. במצב כזה הרוכשים כבר מחויבים לעסקה — אבל אז הם עלולים לגלות, בהתאם להערכת השמאי של הבנק, שהם צריכים לגייס סכום כסף נוסף.

כל זה קורה על אף שמקצוע השמאות מפוקח על ידי משרד המשפטים — נדרשות כמה שנות לימוד, בחינות הסמכה ויש גם תקנון אתי. במקרה ששמאי התרשל בעבודתו, אפשר לפעול נגדו, וזאת גם הסיבה לכך שרוב השמאים מצטיידים בביטוח מקצועי.

אבל עבור הבנקים זה לא מספיק. הם דורשים מהלקוח שיעשה שימוש בשמאי מטעמם בלבד — ומנהלים רשימות סגורות של שמאים שעליהם יש להם שליטה. איך נכנסים לרשימה הזו? אף אחד לא יודע, וגם אין קריטריונים. מה שכן ידוע הוא שקשרים אישיים בהחלט לא מזיקים , וכי הרשימה מבטיחה לשמאים בה עבודות רבות ומגוונות, עם שכר נאה בצדן.

עם או בלי קשר לכך, לבנקים יש אינטרס להעריך את הדירה בערך נמוך יותר מהערך האמיתי שלה. זאת, מכיוון שאם יקרה מצב שבו הרוכש לא יוכל לעמוד בתשלומים, הרי שהבנק ירשום הפסד נמוך יותר על המשכנתא שנתן. על הדרך, הבנקים גם עשויים להרוויח מריבית גבוהה יותר שהם מקבלים מהלקוחות — ככל שהמשכנתא היא בשיעורים גבוהים יותר מערך הנכס, היא נחשבת מסוכנת יותר — ולכן הריבית עליה גבוהה יותר.

בשנה האחרונה נעשה ניסיון לתקן את העיוות הזה. הח"כים עמיר פרץ (המחנה הציוני) ורועי פולקמן (כולנו) ניסחו בדצמבר 2017 הצעת חוק פרטית, שלפיה כל שמאי מוסמך יוכל לבצע שמאות עבור הבנקים לצורך לקיחת משכנתא. אלא שהצעת החוק — שלה מתנגדים בתוקף הבנקים בגיבוי בנק ישראל (ראו מסגרת) — תקועה.

באפריל התקיים דיון בעניין בוועדת השרים לחקיקה, ושם הוחלט, לבקשת בנק ישראל, על דחיית הדיון, ומאז הנושא לא עלה שוב. בינתיים, בנק ישראל תומך בפתיחת הרשימות, אבל רק בין הבנקים. כלומר, שמאי הנמצא ברשימה של אחד הבנקים, יוכל לעשות שומות משכנתא גם עבור בנק אחר. ואולם זה עדיין לא מקדם את היכולת של שמאי ללא קשרים להיכנס לרשימות הבנקים, מה עוד שכבר כיום יש לא מעט שמאים שעובדים עם כמה בנקים.

במושב החורף הקרוב בכנסת יוכרע עתידה של הצעת החוק. "מבחינת הבנקים, הם הלקוחות של השמאות ולכן רוצים שליטה על זהות השמאי. בסוף, זה מס על הציבור, סוג של עמלה, אבל זה המצב", אומר ח"כ פולקמן. "אנחנו מנסים לפתוח את הרשימות, אין הסכמה כרגע על פתיחה מוחלטת, אבל אנחנו מנסים לחפש הסדר אחר. לכל הפחות, אני רוצה שיקודם מהלך שבו יהיה 'פול' ארצי של שמאים, מאגר שיהיה שקוף ושמאים ייבחרו אליו לפי קריטריונים. מי שירצה לעשות שמאות לנכס לפני קניית הדירה — יוכל לבחור שמאי מהמאגר, והשמאות תהיה תקפה גם בבנק".

המועדון הסגור שחושש לאבד את השמנת

בישראל יש כ–1,800 שמאים בעלי רישיון. מתוכם, לפי הערכות, 1,200 עובדים כשמאים, אך 300–400 בלבד עובדים עבור הבנקים. מבחוץ, המועדון הזה נראה סגור לחלוטין.

כיום מתנהל מאבק מצד שמאים שמבקשים לפתוח את רשימות הבנקים, מאבק שבו כרוך כסף גדול. הרשימות הסגורות הן לא רק של שמאי המשכנתאות, אלא גם של השמאים המסחריים, כלומר אלה שמעניקים שומה על עסקות גדולות כמו של קניונים, מתחמי מגורים, קרקעות וכו'. שכר טרחה לשמאות משכנתא של בנק הוא 500–600 שקל (לעומת כ–2,000–3,000 שקל לשמאות רגילה, שנפוצה פחות לעומת שמאות של בנקים), אבל כשמדובר בשמאות עסקית — שכר הטרחה יכול להגיע לעשרות אלפי שקלים, בהתאם לשווי הנכס.

שמאות לקניון או מתחם מגורים גדול פירושה שכר טרחה גבוה יותר, וזו בוננזה שאליה שמאים רבים נושאים עיניים. בבנקים יש מעט שמאים שגם מלווים מיזמי נדל"ן, ושם שכר הטרחה גבוה עוד יותר. "השמאים העוסקים בשמאות מסחרית, ובוודאי אלה שעוסקים בליווי פרויקטים, הם אנשים עשירים", אומרת השמאית דליה עסיס, ממובילי מאבק השמאים. "שמאות משכנתאות זה באמת סכומים מגוחכים, אבל הבנקים והשמאים שעובדים עמם מגנים על הרשימות הסגורות של שמאי המשכנתאות, בגלל שברגע שהרשימות האלה ייפתחו — עלולות להיפתח גם הרשימות של השמאים המסחריים בבנקים, ואז יהיו שמאים שיאבדו את השמנת שממנה הם נהנים היום".

ברשימות אפשר למצוא אנשים שעובדים עם הבנקים 20 או 30 שנה. פעם הם הכירו מישהו בבנק — ומאז הם שם. השמאית אסתר כהן, למשל, עובדת עבור בנק הפועלים כבר 25 שנה. בהתחלה היא עסקה בשמאות למשכנתאות ובשמאות מסחרית, אך כיום היא מתמקדת רק בתחום המסחרי. כהן המשיכה לעבוד עם הפועלים גם לאחר שבתה, אפרת פלד, אשת סודה של המיליארדרית שרי אריסון, מונתה בינואר 2007 לדירקטורית בבנק הפועלים.

לדברי מקורב לכהן, "אין קשר בין הדברים ולא היתה כל סיבה שהיא תעזוב את תפקידה. העבודות לכהן לא גדלו לאחר שבתה מונתה לדירקטורית בבנק. העבודה של כהן לא קשורה למדיניות הבנק — היא מכינה שמאות למי שפונה אליה. לבתה אין יכולת, כדירקטורית, להשפיע על קבלת עבודות מבנק הפועלים".

בברנז'ה הקטנה של השמאים יש לא מעט דוגמאות הממחישות את המועדון הסגור. לדברי רן וירניק, בעבר יו"ר לשכת השמאים וכיום פעיל מרכזי במאבק לפתיחת הרשימות, הוא הצליח להיכנס אליהן בזכות קשרים. ב–2009 הוא יצא מהרשימה לאחר שמונה לשמאי מכריע (תפקיד מעין שיפוטי), אך לאחר שסיים את התפקיד כבר לא יכל לחזור אליה.

"בבנק הראשון שבו עבדתי, המזכיר היה בן דוד של אבא שלי. ככה נכנסתי. בבנק השני, המזכיר היה חבר של אבי. בבנק השלישי כבר רצו בייקרי, כי הייתי יו"ר לשכת השמאים. כשהתקבלתי לרשימה הייתי שמאי צעיר, שנה־שנתיים, אבל אף אחד לא ביקש לראות עבודות שלי. כיום, אחרי כמעט 30 שנה במקצוע וניסיון כיו"ר לשכה ושמאי מכריע, אני לא יכול לתת שירות ללקוח שלי. זה הזוי. הבעיה המרכזית היא שאין אף קריטריון מצד הבנקים לקבלה לרשימה. לדעתי, עצם קיומה של רשימה סגורה, כלומר של שמאים שעובדים באופן ממושך מול הבנקים, מייצר מצב של ניגוד עניינים — הנאמנות של השמאים היא לבנקים — ולא ללקוח שרוכש דירה".

בלא מעט מקרים, אם שמאי עבד כשכיר בבנק, הדבר מקנה לו יתרון בקבלה לרשימה. כך למשל, השמאי יגאל שגיא, שעובד עם בנק פועלים למשכנתאות, היה לפני כן שכיר בבנק. לדבריו, "יש עשרה שמאים שיצאו מהבנקים ואחרי זה עובדים מולם. מי שפרש בעשור האחרון מהבנקים, מתקבל בדרך כלל לרשימה של הבנק שהוא עבד בו. רמת המקצועיות אינה רלוונטית, כל העסק הזה נוצר מההיסטוריה. תשאל אחד־אחד איך הוא נכנס. דברים כאלה יש בכל המקצועות החופשיים. למה עורכי דין מסוימים עובדים בעירייה מסוימת, ואחרים לא? אז לתפוס דווקא את השמאים של הבנקים?".

ההתקבלות לרשימה היא אישית. לדוגמה, כהן רשומה באופן אישי בבנק הפועלים, אך השותף שלה, אוהד דנוס, לשעבר יו"ר לשכת השמאים, לא עובד עם הבנקים. ואולם נראה שאם שמאי במשרד עובד עבור בנק, הדבר מגדיל את סיכוייו של חברו לעבוד מול הבנק, בוודאי אם מדובר בקרוב משפחה. למשל, יוסי זרניצקי הוא שמאי ותיק שביצע שומות עוד בתקופת פינוי סיני. בנו רון, שותפו למשרד, עובד עם אותם הבנקים שמולם עובד אביו.

"זה לא עובד בהמלצות. זה לא חבר מביא חבר", אומר רון זרניצקי. "הדברים עובדים באופן ברור מסודר, יש ועדות ענייניות שבוחנות דברים לגופו של עניין. אין כאן מועדון חברים".

גל צרויה, שעובד כשמאי עבור בנק אגוד ובנקים נוספים בשמאות משכנתאות — ושגם אביו מאיר עובד עבור אגוד — אומר: "אני לא שמאי עבור בנק בזכות אבא שלי, ממש לא. להפך, היו בנקים שזה הפריע להם. פניתי באופן מסודר, נידנדתי, שלחתי קורות חיים עוד פעם ועוד פעם, אז קראו לי לראיון. ברגע שהיה צורך בתגבור שמאים באזור מסוים, קראו לי — וככה נכנסתי לרשימות".

"בנק זה גוף פרטי, מותר לו להחליט עם מי הוא עובד"

הרשימות הסגורות של הבנקים ממשיכות להתקיים על אף ששמאות המשכנתאות נחשבת עבודה פשוטה יחסית, כזו שכל שמאי מתחיל יכול לבצע, ואורכת — כולל ביקור בדירה עצמה — יום עבודה בודד. "במשכנתאות, הנכס הוא תפאורה", אומר השמאי עופר אודלס, שעובד מול כמה בנקים בשמאות מסחרית. "הבדיקות שנעשות לגבי הנכס הן שטחיות מאוד, ומה שנבדק לעומק הוא הלווה — מקום העבודה שלו וכושר ההשתכרות, אלה הדברים שמשפיעים מבחינת הבנק על אישור קבלת המשכנתא, לעומת הנכס שהוא דבר משני. אני לא חושב שיש מגמה מונחית לתת הערכת שווי שלא מייצגת את שווי הנכס, אבל שמאות זה לא מדע מדויק — זה אומדן".

לעומת זאת, אומר אודלס, "שמאות מסחרית זו אחריות גדולה מאוד מצד השמאים. אני מטפל בנכסים של מיליארדי שקלים בשנה. לכל החלטה של שמאי בנוגע לנכסים יקרים יש משמעויות כבדות משקל גם בנוגע ליזמים וגם בנוגע לבנק. לכן הבנק בוחר בקפידה את השמאים שהוא עובד אתם".

נקודה תמוהה נוספת בקיומן של הרשימות היא שלעתים שמאי המשכנתאות הרשומים בבנקים כלל לא עושים את העבודה עצמה — אלא מעבירים אותה לשמאי אחר, מעין קבלן משנה, ולפעמים הם כלל לא מבקרים בנכס.

לדברי השמאית שלומית אדם, שעובדת מול כמה בנקים בשמאות משכנתאות ומסחרית, על אף ששמאות משכנתאות פשוטה יחסית, יש בה סיכונים. "זו שמאות פשוטה, אבל טריקית", היא אומרת. "אם יש לך את הניסיון ואתה מזהה מיד את הבעיות — אז הכל בסדר. אבל אם הוצאת שומה ולא עלית על משהו אקוטי — דמך בראשך. שמאי צריך לדעת לזהות מהר מאוד את הבעיות. אפשר ליפול כאן".

השמאי ירון ספקטור, שמבצע עבודות שמאות לבנקים, מסכים עם עמדה זו ואף סבור שהמאבק לפתיחת הרשימות מיותר. "הבנק זה גוף פרטי־עסקי, מותר לו להחליט עם מי הוא עובד", הוא אומר. "יש שמאים טובים יותר או פחות, לכל אחד מוניטין אישי. אני עבדתי במשרד אלוני שעבד עם כמה בנקים. אחרי שעזבתי את המשרד קיבלו אותי לאחד הבנקים. זה לא נכון שרוב השומות נמוכות. שיעור השומות של שמאים שבהן הפער הוא יותר מ–50 אלף שקל — לא עובר את ה–5%.

"מנגד, הצעת החוק, אם תתקבל, עלולה להיות הרסנית. תדמיין מצב שבו לרוכש יש בעיה בנכס. הוא ייקח שמאי חלש שיעשה שומה לשביעות רצונו, למשל, לא יתייחס לבנייה בלתי חוקית. צריך לזכור ששוק המשכנתאות הוא תחרותי. לקוח תמיד יכול ללכת לבנק אחר אם הוא לא מרוצה מהשומה שנתנו לו".

לדברי עסיס, לפני כמה שנים היא פגשה בכנס נדל"ן את ג'קי בדוסה, שמאי באגף המשכנתאות בבנק הפועלים. היא הלינה בפניו שהיא לא מצליחה להתקבל לרשימה הסגורה של בנק הפועלים, והוא הציע לה לשלוח בקשה רשמית לעבוד עם הבנק. עסיס, כמו שקרה ללא מעט שמאים אחרים, שלחה — ולא נענתה. באותה השיחה עם בדוסה, עלה כבדרך אגב גם עניין שמאות הפרילנס. "שאלתי אותו למה אני לא יכולה להיכנס לבנק הפועלים כשמאית משכנתאות", מספרת עסיס. "הוא אמר לי 'יש בעיה, את שמאית ותיקה, ממרום מעמדך — את תלכי לראות נכסים? אנחנו לא מוכנים שאתם תעסיקו פרילנסרים. אנחנו לא מרוצים כששמאים מעבירים את העבודה למישהו אחר'. הוא ניסה לנפנף אותי בהסבר הזה. אמרתי לו שלא אשלח אנשים, אלא אעשה את העבודה בעצמי, אבל זה לא עזר.

"נוצרים פה 'ראיסים' של שמאויות. אריסים ואדונים כמו בתקופה הפיאודלית. זה אבסורד, הרי שמאות לדירה זה הלחם והחמאה של המקצוע… אם היו פותחים את הרשימות — אז היתה יותר עבודה לשמאים צעירים, והם היו יכולים להתקדם לשמאויות מורכבות יותר. לפחות הבנקים היו קובעים קריטריון של חמש שנות ניסיון, אבל אפילו את זה אין".

שמאי נוסף שניסה להיכנס לבנקים הוא חנן ברהום, שלו שמונה שנות ותק. ברהום, שהוא גם עורך דין במקצועו, טוען שהוא מכיר באופן אישי שלושה מקרים בבנקים שונים שבהם עמיתים שלו, חלקם צעירים ממנו, נכנסו לרשימה בזכות היכרות אישית. "בדרך הרגילה של פנייה לבנק זה כמעט בלתי אפשרי", הוא אומר. "שמעתי על מקרה אחד של אדם שהצליח להיכנס ללא קשרים. הוא ביקש לעשות שומות בשטחים, מעבר לקו הירוק, ובגלל שהיה מחסור בשמאים שם — הוא התקבל. אדם שעבד אתי בטרום ההתמחות נכנס לרשימה של אחד הבנקים. לא בחנו את הרקורד שלו או את הניסיון. זה בכלל לא היה פונקציה בתהליך".

לדברי ברהום, הטבע של מקצוע השמאות מאפשר את המצב שבו השמאים מתאימים עצמם לרצון של הבנקים. "שמאות זה לא מקצוע מדויק", הוא אומר, "מחיר של דירה יכול להיות 900, 920 או 950 אלף שקל. כל שמאי יתלבט איזה מחיר לקבוע. בשמאות רגילה, בשוק החופשי, הלב שלך ייטה, מן הסתם, לטובת האמצע, דבר שהוא הכי סביר. אבל כשהלקוח שלך הוא הבנק, תעדיף לרשום שערך הדירה הוא 910 אלף שקל — ולא 950 אלף. זה לא כי השמאי הוא נוכל, אלא כי הוא מעדיף את הצד הזהיר, כי הוא יודע שאת הדין וחשבון הוא נותן לחבר'ה שם למעלה בבנק".

"כרגיל, עמדת בנק ישראל היא עמדת הבנקים"

המאבק לפתיחת רשימות השמאות בבנקים מעלה גם את השאלה של עמדת בנק ישראל, הגוף שמפקח על מערכת הבנקאות.

שמאים הנאבקים לפתיחת הרשימות מתחו השבוע ביקורת על כך שבנק ישראל, כמו במקרים של רפורמות אחרות במערכת הבנקאות, התייצב גם הפעם לטובת הבנקים, בשם העיקרון של שמירה על יציבותם. "כרגיל, עמדת בנק ישראל היא עמדת הבנקים. הגישה הצרכנית של הפיקוח על הבנקים חלשה מאוד. התפישה של בנק ישראל היא קודם כל יציבות מערכת הבנקאות", אומר ח"כ רועי פולקמן.

מי שהיו מעורבים בהליכי החקיקה של הצעת החוק — שאומרת כי כל שמאי מוסמך יוכל לבצע שמאות עבור הבנקים לצורך לקיחת משכנתא — מספרים שמאחורי הקלעים תדרכו נציגי איגוד הבנקים את אנשי בנק ישראל בנוגע לחוק, והפעילו לחץ כדי שהבנק ימשיך לתמוך בעמדת הבנקים בנוגע לרשימות הסגורות. דובר האיגוד מסר בתגובה: "לא לחצו ולא שום דבר".

בבנק ישראל סירבו להתייחס באופן רשמי לדברים. עם זאת, בכיר בבנק דוחה בתוקף את הטענות: "הפיקוח על הבנקים מופקד אך ורק על האינטרס הציבורי", הוא אומר. "כל טענה אחרת היא השמצה. בפיקוח דואגים להוגנות ביחס בין הבנקים ללקוחות ולאינטרס הציבורי. בעניין הזה, החשש הוא שאם הבנק לא יכול לסמוך על השמאות שכפו עליו לקבל, הוא עלול להעלות את הריבית כנגד הסיכון שהבטוחה לא תומחרה כראוי. מי שייפגע מכך יהיה קודם כל הצרכן. אנשי הפיקוח על הבנקים נפגשים, מתכתבים ומשוחחים עם הבנקים עצמם, עם איגוד הבנקים, עם ארגונים צרכניים וחברתיים, חברי כנסת, שרים ומשרדי ממשלה. עובדי הפיקוח הם אנשי מקצוע מהשורה הראשונה, ולא צריכים תדרוך מאף אחד".

תגובות הבנקים: "הבנק לא מתערב בשמאות"

בנק לאומי מסר בתגובה: "בחירת השמאים שמבצע הבנק מבוססת על החלטת ועדה מסודרת בנושא. בחירת השמאים היא על פי צורך, חלוקה לאזורים גיאוגרפיים ואיכות השמאים. לעניין הערכות מחירי הנכסים — לא היו דברים מעולם. הבנק אינו מתערב בשמאות ומתבסס אך ורק על מקצועיותם של השמאים".

מבנק הפועלים נמסר: "הבנק תומך ביוזמה לפתיחת רשימות השמאים בכפוף לעמידה במגבלות מקצועיות כפי שייקבעו על ידי מועצת השמאים. הבנק הביע עמדתו זו בפורומים המתאימים, ובאחרונה פירסם בנק ישראל טיוטה ברוח זו להוראת מתן הלוואות לדיור, בין היתר, בנושא השמאות.

"משרד השמאות דנוס־כהן נכלל כבר כ–25 שנים ברשימה של כ–100 שמאים שמהם יכולים לבחור לקוחות מסחריים של הבנק להזמין שמאות, הרבה לפני מינויה של אפרת פלד לדירקטורית בבנק. הבנק לא מעסיק את המשרד ולא נושא בשכר טרחתו. שמאויות ספורות בלבד בשנה מוגשות לבנק ממשרד זה. פלד כללה באופן שוטף בהצהרת הצדדים הקשורים שהגישה לבנק גילוי ביחס לחברות הקשורות לבני משפחתה".

מהבנק הבינלאומי נמסר: "ההחלטה על השמאים עמם עובד הבנק מתקבלת לפי ניסיונם המקצועי. לגבי גובה ההערכות תיתכן שונות בין שמאים, כמו בכל נושא כלכלי המתבסס על חוות דעת. כאשר השווי שונה משמעותית מהנהוג בשוק בנכסים דומים או משווי עסקות דומות באתר הממשלתי, השמאי מפרט את הנימוקים לשונות".