סיור מסכם: הלכה למעשה

קורס מקצועי בשטח

📅 תאריך: 10.03.2026

🕒 שעה: 14:00

📍 מיקום: ויצמן 58, חולון (ליד העירייה)

סיכום שיעור 12: סיכום פרונטלי ואסטרטגיה

הסיור יתקיים ביום 10.3.26 בשעה 14:00.

נקודת מפגש: ויצמן 58, חולון (סמוך לעירייה).

במהלך הסיור (כשעה וחצי עד שעתיים) נלמד איך מבצעים חקר שוק מעשי בשטח, נבין על מה להסתכל כשבוחנים אזור ונבצע נסיעה ברכב בנקודות עניין רלוונטיות.

סוגיות מיסוי מקרקעין - פירוט מורחב

- חישוב מס שבח ליניארי מוטב: עבור נכסים שנרכשו לפני 1.1.2014, המס מחושב באופן יחסי כך שהשבח שנצבר עד התאריך הקובע פטור ברובו, והמס המלא (25%) חל רק על התקופה שממועד זה ועד המכירה.

- חשיבות ההצמדה למדד: בחישוב השבח יש לבצע הצמדה למדד המחירים לצרכן. הצמדה זו עשויה להקפיץ את "מחיר הקנייה" הווירטואלי ולהפחית משמעותית את הרווח החייב במס, במיוחד בדירות המוחזקות עשורים.

- ניכוי הוצאות מהשבח: חובה לשמור תיעוד וחשבוניות על כל הוצאה הקשורה לנכס: שכר טרחת עורך דין (בקנייה ובמכירה), דמי תיווך, מס רכישה ועלויות שיפוץ. כל אלו מפחיתים את חבות המס הסופית.

- סוגיית הפחת: בנכסים מושכרים, רשות המסים מפחיתה את שווי הפחת משווי הרכישה המקורי, מה שעלול להגדיל את הרווח החייב במכירה. בדירות מגורים בהן גרו הבעלים, חישוב זה לרוב אינו רלוונטי.

- מיסוי זכויות בנייה: במכירת נכס עם זכויות בנייה לא מנוצלות, רשות המסים עשויה לבודד את שווי הזכויות ולחייב אותן במס בנפרד, ללא קשר לפטור המוענק לדירת המגורים עצמה.

בעלות במושע (Musha) והסדרי רישום

- הגדרת המושע: בעלות משותפת בנכס שאינו רשום כבית משותף. כל שותף בעלים של חלק יחסי (למשל שליש) בכל נקודה בנכס, ללא ייחוד לדירה ספציפית בטאבו.

- ייחוד דירות ובית משותף: רשות המסים מאפשרת לעיתים פטור ממס בהעברת זכויות בין שותפים לצורך רישום בית משותף ("ייחוד דירות"), בתנאי שיש הלימה בין מספר השותפים למספר הדירות והפעולה נועדה להסדיר חזקה קיימת.

- חכירה לדורות (999 שנה): פתרון היסטורי שבו הבעלים רשומים במושע אך מחכירים זה לזה דירות ספציפיות כדי ליצור הפרדה משפטית וחזקה ייחודית.

- קשיים במימון: בנכסי מושע קשה יותר לקבל משכנתא, שכן הבנק דורש לרוב שכל השותפים יהיו ערבים או מסרב לשעבד חלק לא מסוים.

אסטרטגיה, שותפויות וניהול סיכונים

- בניית אסטרטגיה אישית: אין לפעול ללא הגדרת מצב קיים (הון, נכסים) ויעדים ברורים (הכנסה פסיבית מול הגדלת הון). יש להתאים את ההשקעה ליכולת הכלכלית ולא "לחנוק" את תקציב הבית.

- סכנות בשותפות: שותפות בנדל"ן היא מורכבת ועלולה להוביל למריבות בשל אינטרסים מנוגדים (למשל: שותף אחד שזקוק פתאום למזומן מול שותף שרוצה להמתין לפינוי בינוי).

- הסכמי שיתוף: חובה לערוך הסכם שיתוף מפורט המגדיר מראש איך נפרדים, מנגנוני זכות קדימה ואופן קבלת החלטות.

- מינוף אחראי: יש לבצע תכנון פיננסי לטווח ארוך ולוודא שהמינוף מאפשר המשך חיים משפחתיים תקינים ואינו יוצר מתחים בבית.

- בדיקה פיזית וסביבתית: חובה לדרוך על האדמה ובתוך הנכס. לבדוק את הסביבה הקרובה (רעש, בתי ספר, שכנים), שיפועי קרקע ומגבלות תכנוניות הנראות לעין.

- תיק בניין בעירייה: בדיקת היתרים, חריגות בנייה, סטטוס תכנוני (התחדשות עירונית) והיבטי שימור במחלקת הנדסה.

- נסח טאבו עדכני: בדיקת בעלויות, הערות אזהרה, עיקולים או הערות המונעות פעולה בנכס (אי-דיספוזיציה).

- בחירת בעלי מקצוע: עבודה עם עורך דין מקומי המכיר את השוק הספציפי, שמאי מקרקעין או חברת בדק בית. לא חוסכים ב"בודיגארד" של העסקה.

- חקר שוק באזור: הבנת סוג האוכלוסייה, הכרת מחירי שכירות ריאליים ובחינת פוטנציאל עליית ערך עתידית.

🏠 שיעור 11: עולם המשכנתאות

מדריך מקיף להשקעה חכמה במימון נדל"ן

בהנחיית: צחי קווטינסקי

💼 המרצה האורח: תומר וקסמן

📖 על השיעור

שיעור מקיף שמטרתו להכניס את המשתתפים לעולם המשכנתאות והמימון הנדל"ני, תוך הבנת העקרונות הבסיסיים של עבודה נכונה עם יועץ משכנתאות ובניית אסטרטגיה פיננסית חכמה.

השיעור אינו מטרתו להפוך את המשתתפים ליועצי משכנתאות, אלא לאפשר להם להבין את השפה, את הכלים ואת הדרך הנכונה לקבל החלטות מושכלות בעולם המימון.

תומר וקסמן הוא אחד מתלמידי הקורס של צחי קווטינסקי, ובחר להשתתף בקורס כדי לשפר את הידע שלו ולהיכנס לעומק נוסף לעולם ההשקעות. הבחירה ללמוד ולהשתפר באופן מתמיד מעידה על גישה מקצועית ללא אגו, ועל הרצון לתת ללקוחות את הטוב ביותר.

🎯 הנושאים המרכזיים בשיעור

-

מערכת היחסים עם יועץ המשכנתאות

מתי פונים ליועץ? עוד לפני שמתחילים לחפש דירה! היועץ יקבע את "גבולות הגזרה" התקציביים שלכם - כמה תוכלו לקבל מימון, מה ההחזר החודשי המתאים, ומה טווח המחירים שבו כדאי לחפש נכס.

💡 למה זה חשוב? כדי למנוע בזבוז זמן על נכסים שאינכם יכולים לממן, ולהימנע ממצב שבו חותמים על חוזה רכישה ואז מגלים שהבנק לא מאשר את הסכום. -

בדיקות מקדימות (חיתום בנקאי)

אישור עקרוני VS חיתום אמיתי: אישור עקרוני שווה בדיוק כמו הנייר שהוא מודפס עליו - הוא לא מחייב ועלול להשתנות. חיתום אמיתי כולל בדיקה מעמיקה של:

- 📊 דו"ח נתוני אשראי (BDI) - לשלוש השנים האחרונות

- 🏛️ נסח טאבו - לוודא שאין עיקולים או שעבודים על הנכס

- 💊 היסטוריה רפואית - להערכת עלות ביטוח החיים

- 💰 מסמכי הכנסה - תלושי שכר, אישורים רלוונטיים

⚠️ שימו לב!

חוב קטן שנשכח (אפילו שקל וחצי!) יכול לגדול לאורך זמן ולפגוע בדירוג האשראי שלכם. ביטוח חיים יכול לעלות מאות שקלים לחודש אם יש מחלות רקע - חשוב לדעת זאת מראש!

-

סוגי מסלולים ותמהילי משכנתא

המשכנתא בישראל מורכבת ממספר מסלולים, כאשר כל מסלול מתנהג אחרת:

- 🔵 ריבית פריים: משתנה לפי ריבית בנק ישראל (כיום גבוהה)

- 🟢 ריבית קבועה לא צמודה (קל"צ): ריבית קבועה, החוב לא עולה

- 🟡 ריבית קבועה צמודה למדד: ריבית קבועה, אבל החוב עולה עם האינפלציה

- 🟠 מסלולים משתנים (אג"ח): ריבית משתנה לפי מדד אג"ח ממשלתי

🎯 האסטרטגיה החכמה: פיזור תמהיל (לא לשים הכל על מסלול אחד!), תוך התחשבות באופק ההשקעה שלכם - משקיע לטווח קצר יבחר תמהיל שונה ממשקיע לטווח ארוך. -

שיטות החזר: שפיצר VS קרן שווה

לוח שפיצר: תשלום חודשי קבוע לאורך כל התקופה. בהתחלה משלמים בעיקר ריבית.

לוח קרן שווה: התשלום הולך וקטן עם הזמן, כי הקרן יורדת באופן קבוע מההתחלה.

💰 הטיפ הזהב של תומר:

קיצור תקופת ההלוואה = הניצחון הכי גדול על הריבית!

במקום להילחם על 0.1% הנחה בריבית, עדיף להגדיל את התשלום החודשי ולקצר את התקופה. החיסכון בריבית יהיה אדיר! -

הסכנה בהצמדה למדד

המלכודת: במסלולים צמודי מדד, כשיש אינפלציה, החוב שלכם גדל. אפילו אם אתם משלמים כל חודש, יכול להיות שהחוב לא יורד - הוא נשחק!

לעומת זאת: במסלולים לא צמודים (קל"צ), יש לכם שקט נפשי מלא - החוב הולך ויורד בצורה צפויה, ללא הפתעות.

-

ביטוח חיים למשכנתא

חובה לעשות כבר ביום חתימת החוזה! (ולא רק ביום משיכת הכסף מהבנק)

⚠️ למה זה קריטי? אם תחלה בבריאות בין החתימה לבין לקיחת הכסף, עלות הביטוח יכולה לזנק, או שלא תוכלו לקבל ביטוח בכלל - ואז אתם תקועים! -

הלוואות קבלן (20/80)

בפרויקטים חדשים מקבלים ממפתחים את מודל 20/80: 20% הון עצמי + 80% מימון בנקאי שמגיע רק בסיום הבנייה (הלוואת "בלון").

חשוב לדעת: צריך לעשות חיתום בנקאי כבר בשלב החתימה, כדי לוודא שהמימון יהיה זמין בסיום!

-

משכנתא לבנייה עצמית

הכסף משוחרר בפעימות לפי התקדמות הפרויקט: יסודות → שלד → גמר. הבנק עוקב אחרי התקדמות העבודות ומשחרר כספים בהתאם.

-

משכנתא עסקית

למימון נכסים מסחריים (משרדים, מחסנים, מרכזים לוגיסטיים). יש הבדלים משמעותיים:

- רגולציה שונה (מקלה יותר מבחינת התנאים)

- אפשרויות החזר גמישות יותר

- בדיקות מדויקות יותר של כדאיות הנכס

-

משכנתא הפוכה (הגיל השלישי)

עבור קשישים: שימוש בשווי הנכס הקיים לקבלת הכנסה חודשית או סכום חד-פעמי, ללא צורך בהוכחת הכנסה.

⚠️ סיכונים:

החוב הולך וגדל עם הזמן, ובסופו של דבר הנכס עובר לבנק או ליורשים צריכים לפרוע את החוב.

✨ מסקנות ולקחים

1. התכוננות מוקדמת: פנו ליועץ משכנתאות עוד לפני חיפוש הנכס.

2. אל תסתפקו באישור עקרוני: דרשו חיתום מלא עם בדיקת מסמכים.

3. הבינו את התמהיל: כל מסלול מתנהג אחרת - חשוב לפזר ולהתאים לאופק ההשקעה.

4. שקט נפשי: שקלו היטב האם אתם מוכנים לסיכון של מסלולים צמודים.

5. קיצור תקופה: זה החיסכון הגדול ביותר בריבית!

6. ביטוח מיידי: עשו ביטוח חיים כבר ביום החתימה על החוזה.

🌟 למה לבחור בתומר וקסמן?

- ✅ ניסיון מוכח: מאות תיקים מוצלחים מאז 2020

- ✅ גישה אישית: אין "תבניות" - כל לקוח מקבל פתרון מותאם לו

- ✅ שקיפות מלאה: הסבר מפורט על כל סעיף ומסלול

- ✅ צמצום רווחי בנקים: המטרה היא להשאיר את הכסף בכיס שלכם!

- ✅ למידה מתמדת: משתתף בקורסים ומתעדכן בשוק (אפילו נרשם לקורס של צחי!)

🎓 השיעור הועבר בהנחיית

צחי קווטינסקי

מרצה, מדריך ומומחה להשקעות נדל"ן

מעוניינים בייעוץ משכנתאות מקצועי?

📞 התקשרו לתומר: 0546-336-938עוגן משכנתאות | ייעוץ משכנתאות מקצועי ואישי

© כל הזכויות שמורות | סיכום שיעור 11 - ציבור כללי

סיכום שיעור 10: אמנות המשא ומתן

🎯 עקרונות היסוד להצלחה במשא ומתן

השיעור עסק במעבר מידע תיאורטי ליכולת ביצוע בשטח. אלו הם עמודי התווך של התהליך:

- עסקת הגלריה של ג'מל: דוגמה מצוינת לאיך ידע תכנוני (הבנת ההבדל בין שטח ברוטו לנטו וזכויות בנייה) יכול לחסוך עשרות אלפי שקלים בדקה ה-90 שלפני החתימה.

- מקרה יוסף מחברת "דמוביל": איך יצירת קשר רגשי (דרך זהות משותפת וחיבור אישי) בשילוב הצעה מדויקת על פתק, הובילו לסגירת עסקה במחיר נמוך משמעותית ממחיר השוק.

- הפולנייה הקשוחה מקריית מוצקין: בשיעור ראינו איך פנייה ללב של המוכרת והצגת הערך החברתי (עזרה לזוג צעיר) ריככו עמדה נוקשה והביאו להפחתה משמעותית במחיר.

- מלכודת המכירה הפומבית: אזהרה מפני לחץ של זמנים ורעש חיצוני שנועד לבלבל את הרוכש ולגרום לו להציע מחיר לא כלכלי מתוך רגש תחרותי.

📏 כלל שלושת המספרים (גבולות גזרה)

לפני כל כניסה לחדר המשא ומתן, עליכם להגדיר לעצמכם שלושה מספרים ברורים:

- המספר האידיאלי: המחיר שנשמח לשלם (מחיר היעד).

- המספר הריאלי: המחיר שאנחנו יודעים שסביר לסגור בו לפי חקר השוק.

- הקו האדום (המקסימום): המחיר שמעליו אנחנו קמים מהשולחן והולכים. כמו קו הפרדה רצוף בכביש – אסור לדרוך עליו.

⚠️ דגשים לסיום

- השאירו את האגו בבית: אגו הוא האויב מספר אחת של המשא ומתן. אל תנסו "לנצח" את הצד השני, נסו להגיע לעסקה.

- המגרש הביתי: עדיף תמיד לנהל משא ומתן במקום ניטרלי או במקום שלכם. אל תשחקו במגרש הביתי של המוכר אם אפשר להימנע מכך.

- אל תנצלו מצוקה: משא ומתן קשוח הוא לגיטימי, אך ניצול ציני של חוסר יכולת או מצוקה קשה אינו חלק מהערכים שלנו כמשקיעים.

בניגוד לשיעורים פרונטליים רגילים, 2/3 מהשיעור הזה היה "שיעור שטח" בכיתה. ניתחנו בזמן אמת מסמכים, שאלות ומקרים אמיתיים (Case Studies) שהביאו התלמידים. דרך הניתוח החי למדנו על הפערים שבין הנייר למציאות.

חלק א': לומדים מהשטח – ניתוח תיקי נכס (Case Studies)

בחלק זה צללנו לתוך נסחי טאבו ומסמכים שהובאו מהבית ולמדנו לקרוא בין השורות.

1. המקרה של סימה: נורות אזהרה בנסח 📑

- המוקש: "תקנון מוסכם" – כשרואים בנסח הטאבו הערה על תקנון מוסכם, עוצרים הכל. זהו אינו התקנון הסטנדרטי ("המצוי"), אלא כזה שיכול להכיל "מוקשים" כמו: הצמדות מיוחדות (גג ששייך רק לאחד), שלילת זכויות בנייה משאר הדיירים, או חלוקת אחריות תחזוקה חריגה (למשל: בעל הגג אחראי בלעדית על האיטום).

- הערות תכנוניות (ס' 123, 126): ראינו הערות אזהרה לפי סעיפים אלו. המשמעות: ייתכנו הפקעות, איחוד וחלוקה, או שיעבודים לעירייה. הלקח: לא קונים לפני שניגשים לתיק המסמכים ומבינים בדיוק על מה ההערה.

2. המקרה של אורן (יוקנעם): הפער בין היתר לרישום 🏗️

ניתחנו בניין "רביעייה" ישן שעבר שינויים קיצוניים:

- האבסורד: בטאבו הדירות רשומות כ-45 מ"ר, אך במציאות הן וילות של מעל 100 מ"ר.

- הבעיה: הדיירים בנו (חלקם עם היתר), אך מעולם לא תיקנו את צו הבית המשותף. הרישום נשאר היסטורי.

- המשמעות הכספית: במכירה עתידית או בלקיחת משכנתא, הפער הזה יוצר בעיה שמאית ומשפטית קשה. הלקח: תמיד לשאוף להתאים את הרישום למציאות ("מיסוד"), גם אם זה עולה כסף.

- ארכיון חסר: בבניינים ישנים, הדיגיטציה לרוב לא קיימת. אין מנוס מלכתת רגליים לארכיון ההנדסה הפיזי בעירייה.

3. המקרה של ג'מאל (כרמיאל): זכויות בנייה ו"זיקת הנאה" ⚖️

- זיקת הנאה (Zikat Hana'a): זיהינו בתשריט שטח פרטי שמוצמדת לו "זיקת הנאה" למעבר לטובת בניין סמוך. המשמעות: אי אפשר לבנות שם ממ"ד, למרות שהשטח "שלך".

- מתמטיקה של זכויות: זכויות הבנייה שייכות לכולם באופן יחסי לחלקם ברכוש המשותף (למשל 5/93). גם אם יש לך חצר ענקית, זכויות הבנייה שלך נגזרות מהחלק היחסי, אלא אם כל השכנים מסכימים אחרת.

חלק ב': המלכודת – "סגירת תיק" מול טופס 4 🚧

רבים בונים תוספת, מוציאים היתר כדי להיות "חוקיים", אבל מדלגים על השלב הסופי – הביקורת.

- התרחיש: בונים את החדר הנוסף, אבל לא מזמינים בדיקות בטונים, לא מביאים מהנדס לגמר ולא סוגרים את התיק בעירייה.

- הסיכון: 10 שנים אחרי, כשתרצו למכור, העירייה תדרוש הוכחות (שאינן קיימות) שהבנייה בטוחה. זה עלול להוביל לדרישה לבדיקות הורסות ("גלילים בקירות") ועיכוב עסקאות.

- הפתרון לקונה: לא להסתפק בכך שהמוכר מציג היתר בנייה. לדרוש אישור עירייה רשמי שהתיק סגור (תעודת גמר).

חלק ג': מיסוי מקרקעין – עקרונות ומדרגות (מעודכן ל-2026) 💸

עשינו סדר במיסים העיקריים שכל משקיע חייב להכיר.

1. מס רכישה (המס בכניסה)

דירה יחידה: נהנית ממדרגות מס מופחתות (פטור עד כ-1.98 מיליון ₪).

דירה להשקעה (נוספת): משלמים מס מהשקל הראשון.

דירה יחידה (תושב ישראל):

| שווי הדירה | המס לתשלום |

|---|---|

| עד 1,978,745 ₪ | 0% (פטור מלא) |

| עד 2,347,040 ₪ | 3.5% |

| עד 6,055,070 ₪ | 5% |

| מעל הסכום הנ"ל | 8%-10% |

דירה נוספת (משקיעים):

| שווי הדירה | המס לתשלום |

|---|---|

| עד 6,055,070 ₪ | 8% (מהשקל הראשון) |

| מעל 6,055,070 ₪ | 10% |

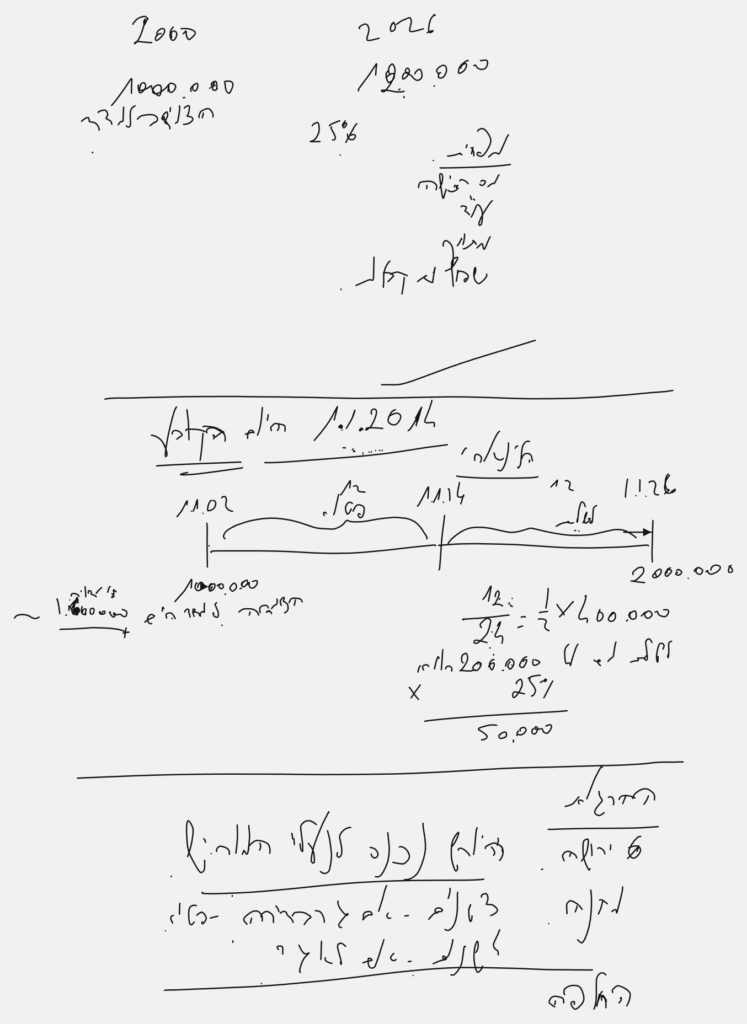

2. מס שבח (המס ביציאה) 📈

- המס: 25% על הרווח הריאלי (בניכוי אינפלציה והוצאות).

- "החישוב הלינארי המוטב": לנכסים שנרכשו לפני 2014. משלמים מס רק על החלק היחסי של התקופה מ-2014 ואילך. החלק שלפני כן – פטור. הטבה משמעותית למוכרי דירות ותיקות.

- פטור בירושה: היורש "נכנס לנעלי המוריש". אם למוריש הייתה דירה יחידה פטורה, הפטור עובר ליורש (ניתן למכור ללא מס).

- משפרי דיור: ניתן להחזיק 2 דירות במקביל (כ-18 חודשים) ולהיחשב כבעלי דירה יחידה לצורכי מס, בתנאי שמוכרים את הדירה הישנה בזמן.

3. מס על דמי שכירות (השוטף) 🏠

שלושה מסלולים לבחירה (ניתן לשנות כל שנה):

- פטור מלא: עד תקרה של כ-5,654 ₪ בחודש.

- מסלול 10%: תשלום שטוח של 10% על כל ההכנסה (ללא הכרה בהוצאות).

- מס שולי: תשלום לפי מדרגת המס האישית (מאפשר קיזוז הוצאות שוטפות ופחת).

סיכום שיעור 8: אתרי נדל"ן

המדריך השלם למחקר דיגיטלי לפני יציאה לשטח

🔗 כניסה לאינדקס האתרים המלא- נסח מלא: לנכס ספציפי.

- נסח מרוכז: לכל הבניין (חיוני להבנת השכנים).

- נסח היסטורי: לבדיקת בעלויות עבר.

מסמכים מהשיעור:

📑 צפה בנסח טאבו מרוכז (PDF)

מסמכים מהשיעור:

המשמעות: אם המדינה מוציאה מכרז לסלילת כביש במקום מסוים - זהו הסימן הראשון והמוקדם ביותר להתפתחות האזור ולעליית ערך, עוד לפני שהציבור יודע.

שיעור מס 9 - 27.1.26

חלק א': ניתוח תיקי נכס מהשטח (Case Studies)

בחלק זה ניתחנו נסחי טאבו ומסמכים שהובאו על ידי המשתתפים ולמדנו כיצד לקרוא את "האותיות הקטנות".

1. ניתוח נסח ובית משותף (המקרה של סימה)

- חשיבות התקנון המוסכם: כאשר רואים בנסח הטאבו הערה על "תקנון מוסכם", זוהי נורת אזהרה מחייבת. התקנון עשוי להכיל כללים קריטיים לגבי הצמדות (גג, חניה), זכויות בנייה עתידיות, או חלוקת אחריות תחזוקה (למשל: בעל הגג אחראי על הזיפות).

- הערות אזהרה תכנוניות (סעיפים 123, 126 לחוק התו"ב): הערות אלו בנסח מצביעות על הפקעות, ייעודים ציבוריים או מגבלות עבירות. חובה לגשת לתיק המסמכים בטאבו/עירייה ולהבין מה מהות ההערה לפני ביצוע עסקה.

2. פער בין היתר למציאות ובדיקות עירייה (המקרה של אורן ביוקנעם)

- הפער ברישום: נתקלנו במקרה קלאסי של בניין ישן שעבר הרחבות ושינויים פיזיים רבים (דופלקסים, תוספות), אך תשריט הבית המשותף נותר מקורי ולא מעודכן.

- משמעות אי-עדכון הרישום: למרות שהבנייה עשויה להיות עם היתר, אי-תיקון צו הבית המשותף יוצר בעיה במכירה עתידית ובנטילת משכנתא. מומלץ תמיד לתקן את הרישום.

- איתור מסמכים: שימוש במערכות GIS עירוניות ובאתר רמ"י לאיתור תב"עות. בבניינים ישנים ללא תיעוד דיגיטלי, חובה לגשת פיזית לארכיון ההנדסה.

3. זכויות בנייה ושימוש ברכוש משותף (המקרה של ג'מאל בכרמיאל)

- זיקת הנאה ומקלטים: זיהינו הערה על "זיקת הנאה" למעבר ולשימוש במקלט לטובת חלקה סמוכה. המשמעות: לא ניתן לבנות ממ"ד במיקום הזה, וקיימת תלות בשכנים.

- חישוב זכויות בנייה יחסיות: זכויות בנייה בבית משותף שייכות לכולם באופן יחסי לחלקם ברכוש המשותף.

- הסכמת דיירים: להרחבת דירה נדרשת לרוב הסכמת 75% מהדיירים (ולהוצאת יחידה נפרדת - 100%). "מלחמות שכנים" עלולות לתקוע פרויקטים לשנים.

חלק ב': חשיבות "סגירת תיק" בבנייה

- המלכודת: ביצוע הרחבות בנייה עם היתר, אך ללא "טופס 4" או סגירת תיק מסודרת.

- הסיכון: שנים לאחר מכן, העירייה עלולה לדרוש הוכחות הנדסיות (שאינן בנמצא) כתנאי להעברת זכויות.

- הפתרון: בעת רכישת נכס עם תוספת בנייה, לדרוש אישור עירייה שהתיק נסגר ("תעודת גמר" או אישור סגירה).

חלק ג': מבוא למיסוי מקרקעין (כולל נתונים מעודכנים ל-2026)

עקרונות המיסוי בנדל"ן, כולל עדכון מדרגות המס הרלוונטיות לשנת הכספים 2026.

📊 נספח: מדרגות מס רכישה מעודכנות לשנת 2026

1. מדרגות מס רכישה - דירה יחידה (תושב ישראל)

| שווי הדירה (בש"ח) | שיעור המס |

|---|---|

| עד 1,978,745 | 0% (פטור מלא) |

| 1,978,745 עד 2,347,040 | 3.5% |

| 2,347,040 עד 6,055,070 | 5% |

| 6,055,070 עד 20,183,565 | 8% |

| מעל 20,183,565 | 10% |

2. מדרגות מס רכישה - דירה נוספת (להשקעה)

| שווי הדירה (בש"ח) | שיעור המס |

|---|---|

| עד 6,055,070 | 8% (מהשקל הראשון) |

| מעל 6,055,070 | 10% |

עקרונות נוספים במיסוי (נלמד בשיעור)

- מס שבח (מס רווח הון): 25% על הרווח הריאלי. בנכסים שנרכשו לפני 2014 קיים "חישוב לינארי" המעניק פטור יחסי על השבח עד מועד זה.

- פטורים: פטור בירושה (כניסה לנעלי המוריש), תקופת צינון במתנה, ושיפור דיור (החזקת 2 דירות במקביל לתקופה של כ-18 חודשים).

- מס על שכירות: 3 מסלולים לבחירה: פטור מלא (עד תקרה), מס שטוח 10% (ללא הוצאות), או מס שולי (עם הוצאות).

סיכום שיעור 7: ניהול ביצוע ויזמות נדל"ן הלכה למעשה

השיעור התמקד בשני עולמות תוכן: ניהול קפדני של שיפוץ ובנייה (כדי למנוע "חורים" בכסף ובאיכות), וניתוח עסקי-יזמי של פרויקט אמיתי.

בחלק זה למדנו כיצד להגן על עצמנו מול קבלנים, למנוע ליקויי בנייה ולשלוט בתקציב.

1. המסמך החזק ביותר: המפרט הטכני

ישנה נטייה להתבלבל בין כתב כמויות למפרט טכני, אך ההיררכיה ברורה:

- המפרט הטכני הוא הקובע: זהו המסמך החזק ביותר בניהול הביצוע. במקרה של סתירה בין התוכניות, כתב הכמויות והמפרט – המפרט הטכני הוא הגובר והקובע.

- אין "שווה ערך": המרצה מדגיש שוב ושוב – לא משאירים פתח לפרשנות. בחוזה ובמפרט לא כותבים "או שווה ערך". מציינים דגם מדויק, יצרן ומספר קטלוגי (למשל: אינטרפוץ חמת דגם X).

- כתב כמויות ככלי עזר: את כתב הכמויות מכינים כדי לקבל אומדן תקציבי עבורנו, אך עדיף לא לתת אותו לקבלן בשלב המכרז, אלא לתת לו לחשב לבד מתוך התוכניות כדי לוודא שהוא למד את הפרויקט לעומק.

2. התנהלות כספית (מוסר תשלומים)

- אין מקדמות על עבודה: קבלן מקבל כסף פעם בחודש (שוטף) ורק על מה שכבר ביצע.

- חריגים: ניתן לשלם מקדמה אך ורק עבור חומרים שמגיעים פיזית לשטח (כגון מטבחים, כלים סניטריים), ורצוי לשלם ישירות לספק.

3. דגשים קריטיים לביצוע (חדרים רטובים)

- איסור הדבקה: בשיפוץ מקלחת, לעולם לא מדביקים ריצוף חדש על ישן. חובה לפרק הכל, להחליף צנרת ולבצע איטום מחדש.

- הגבהה בגבס: בבניית קירות בחדר רטוב, השורה הראשונה חייבת להיות מבלוק (בטון) ורק עליו מעמידים את הגבס, כדי למנוע מגע עם מים.

4. ניהול האתר

- שב"חים: הקפדה חמורה על עובדים חוקיים בלבד (הקנסות והתיקים הפליליים לא שווים את הסיכון).

- שכנים: ניהול נכון מול השכנים (ניקיון בסוף יום, נוכחות מהירה במקרה של נזק) הופך אותם מאויבים לשגרירים שלכם.

להלן ניתוח הפרויקט כפי שהוצג, כדוגמה לחשיבה יזמית המשלבת תכנון, מיסוי ומימון.

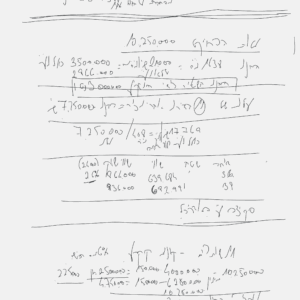

1. נתוני המגרש והזכויות 📍

לוקיישן

העיר העתיקה, באר שבע(מיקום Prime)

הנכס

מגרש 223 מ"ר300% זכויות בנייה

המוצר הסופי

11 דירות (36-39 מ"ר)+ חנות אחת

התכנון המאושר: קומת קרקע מסחרית, קומות 1-2 מגורים, וקומה 3 מגורים בנסיגה (גג).

2. התחשיב הכלכלי (עלויות) 💰

המספרים מבוססים על בדיקות עם יועצי שימור, אדריכלים ומקדמי ביטחון.

- עלות קרקע: כ-2,750,000 ₪.

- עלות בנייה ופיתוח: כ-7,500,000 ₪ (לפי כ-9,500 ₪ למ"ר כולל מע"מ ובלת"מ).

- סה"כ עלות פרויקט (Total Cost): 10,250,000 ₪.

3. האסטרטגיה: מיסוי ומימון חכם 🧠

כאן נכנסת החשיבה היזמית שמשנה את התמונה:

המטרה היא להחזיק את הדירות להשכרה וליהנות מהטבות משמעותיות:

- מס חברות מופחת: תשלום של 11% בלבד (במקום 25%).

- פחת מואץ: הכרה בפחת של 20% בשנה (במקום כ-4%), מה שיוצר "מגן מס" המאפשר כמעט 0% מס על הכנסות השכירות בשנים הראשונות.

החוק לעידוד השקעות הון חל על המגורים. את החנות אנו מוכרים.

- צפי מכירה לחנות: כ-3,500,000 ₪ (כולל מע"מ).

- נטו לאחר מיסים ומע"מ: נשאר ביד כ-3,000,000 ₪.

- היתרון: תזרים מזומנים מיידי שמקטין את החשיפה ואת המימון הבנקאי, וקיזוז מע"מ תשומות על הבנייה.

4. השורה התחתונה: רווחיות הפרויקט 📈

לאחר הפחתת התמורה ממכירת החנות (3 מיליון ₪) מסך העלות (10.25 מיליון ₪), עלות הקמת הדירות הנותרות היא 7.25 מיליון ₪.

| סוג דירה | עלות ליזם (בפועל) | שווי שוק (מכירה) | מרווח יזמי (על הנייר) |

|---|---|---|---|

| דירת 36 מ"ר | 639,000 ₪ | 864,000 ₪ | 26%~ |

| דירת 39 מ"ר | 692,000 ₪ | 936,000 ₪ | 26%~ |

המסקנה: היזם נשאר עם נכס מניב ביד, בעלות נמוכה משמעותית ממחיר השוק, עם מיסוי מופחת על השכירות ועם פוטנציאל השבחה עתידי.

שיעור 6: השבחת נכסים וניהול פרויקטים

מרצה: צחי קווטינסקי | סיכום מפגש 30.12.2025

1. מבחני פיצול דירה (לפי הפסיקה)

חשוב לזכור: המטרה היא להימנע מהגדרה משפטית של "דירה מפוצלת". אלו המדדים המרכזיים:

- מבחן המטבח: הימצאות מטבח/נקודת גז/כיור מטבח בכל יחידה היא הראיה החזקה ביותר לפיצול.

- מבחן הכניסה: דלת כניסה נפרדת לכל תת-יחידה מתוך מבואה משותפת.

- מבחן המונים: התקנת מונים פנימיים (חשמל/מים) לכל דייר בנפרד.

- מבחן השימוש: האם הגרים בנכס הם זרים גמורים או תא משפחתי אחד.

2. השוואת שיטות ניהול ביצוע

צחי הדגיש כי הבחירה בין קבלן מפתח לניהול עצמאי תלויה בזמן ובמומחיות שלכם:

| קריטריון | קבלן מפתח (Main Contractor) | ניהול קבלני משנה (עצמאי) |

|---|---|---|

| אחריות | "אבא אחד" לכל התקלות והתיאומים. | אחריות מפוצלת. כל בעל מקצוע מאשים את האחר. |

| עלות ישירה | יקרה יותר (כולל עמלת ניהול ורווח קבלני). | זולה יותר "על הנייר" (חיסכון של 15-20%). |

| זמן וניהול | מינימום מעורבות של בעל הנכס. | דורש נוכחות יומיומית באתר ותיאום לוגיסטי. |

| סיכונים | תלות מוחלטת באדם אחד. | טעויות בחיבורים בין בעלי מקצוע (למשל: אינסטלטור מול ריצוף). |

3. דגשים טכניים וביצועיים

- ונטה טורבו: פתרון חובה לחדרים רטובים ללא חלון חיצוני (דחיפת אוויר למרחקים).

- נקודות חשמל: תכנון לפי מיקום המיטה והשידות למניעת שימוש במאריכים מסוכנים.

- מלכודת דבש: השקעה קטנה בנראות הכניסה והלובי מעלה את ערך כל הדירות בבניין.

נכתב עבור לי - סיכום קורס נדל"ן מעשי

סיכום שיעור 5: יזמות, קרקעות וניהול בנייה

23.12.25

קרקעות ותכנון - מיתוס מול מציאות

- לוחות זמנים: אל תאמינו להבטחות שיווקיות על הפשרה תוך 4 שנים. ממוצע ההפשרה בישראל הוא 13 שנים.

- היררכיית תכנון: הכרנו את ההבדלים בין תוכנית מתאר (עקרונית) לטב"ע (מפורטת) והקלות (שינויים קטנים).

- זכויות בנייה: עד שהטב"ע לא מאושרת סופית, אין ודאות לגבי צפיפות הדיור או מה תקבלו בפועל.

תמחור, נגישות וטופוגרפיה

כל פרויקט הוא עולם ומלואו. התמחור תלוי במשתנים קריטיים בשטח:

- הבדלי גובה: בנייה במדרון דורשת חפירות, קירות תמך ואיטום מורכב שיכולים לעלות פי כמה משטח מישורי.

- נגישות לוגיסטית: היכולת להכניס משאבות בטון ושינוע חומרים משפיעה ישירות על עלות כוח האדם והזמן.

- חשיבות הביקור: חובה לדרוך על הקרקע לפני הקנייה! תמונות לא מראות שיפועים או בעיות נגישות.

כללי ברזל בניהול אתר

- בטיחות הנדסית: הסברנו את סוגי היסודות (קלונסאות, רפסודה) והסכנה שבקידוח קורות או החלשת שלד.

- ספר אתר: כל הנחיה חייבת להירשם ולצולם. תיעוד = הגנה מפני ויכוחים ותקלות.

- ניהול כספי: לעולם אל תבצעו עבודה לפני שסגרתם מחיר בכתב. אין "נסתדר אחר כך".

- הגורם האנושי: בניית "קומיטמנט" (מחויבות) של הצוות דרך כבוד הדדי, ישיבות עבודה וארוחות משותפות.

סיכום שיעור 5 | קורס נדל"ן 2025

סיכום שיעור 4: נדל"ן, פיננסים וחקר שוק

בשיעור זה עסקנו בשינוי התפיסה הפיננסית (מיינדסט), למדנו כיצד לגדר סיכונים באמצעות מינוף חכם, וצללנו לעומק חקר השוק האמיתי - זה שקורה בשטח ולא באקסל.

1. חשיבה פיננסית מנצחת

- מספרים מוחלטים מול אחוזים: אל תסתנוורו מתשואות באחוזים. בסוף הולכים למכולת עם הכסף שנשאר ביד (תזרים מזומנים חיובי). השקעה טובה נמדדת ברווח האבסולוטי.

- הכסף כ"עובד" שלנו: ההון העצמי שלנו + המימון (משכנתא) הם העובדים שלנו. המטרה: לשלוח אותם לעבוד ולהחזיר מקסימום תוצאה במינימום זמן.

- שלמו לעצמכם ראשונים: בניהול נכון, התשלום הראשון יוצא לבעל העסק. אם נשארים רק עם השאריות – המודל העסקי דורש תיקון.

- גידור סיכונים: כשנכנסים לעסקה, מחשבים לפי "התרחיש הגרוע ביותר". אם העסקה שורדת אותו – היא בטוחה.

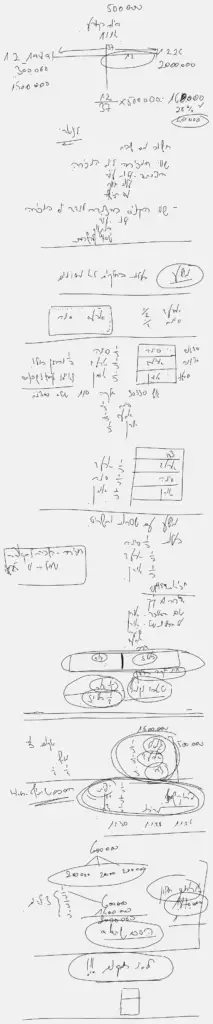

2. העמקה: המודל המתמטי לגידור סיכון

בשיעור הדגמנו כיצד מינוף מאפשר לנו להרוויח כסף, גם במצבים בהם השוק קופא או אפילו יורד ריאלית. לפניכם הנתונים והתרחישים המלאים:

📋 נתוני המקרה (Case Study)

*החישוב לצורך הדגמה, אינו כולל עלויות נלוות (עו"ד, מס רכישה, תיווך וכו')

4 תרחישי מכירה - התוצאה הסופית

3. עלויות נסתרות: התקציב האמיתי

טעות נפוצה היא לחשב רק את מחיר הדירה ולשכוח את ה"מסביב", מה שיוצר בור תזרימי. הרשימה המלאה:

4. חקר שוק מתקדם: לשבור מיתוסים

- אין "נוסחאות קסם": אין נוסחה שקובעת שקומה 2 שווה X יותר מקומה 1. כל דירה היא עולם ומלואו (נוף, רעש, כיווני אוויר).

- אל תסמכו על "מקומיים" בעיניים עצומות: תושבים מקומיים לעיתים שבויים בקונספציות עבר ("זו שכונת פשע") ולא רואים את השינוי והג'נטריפיקציה שמתרחשים מתחת לאפם.

- ניתוח שלטים: אין דירות להשכרה ביד-2? אולי הביקוש מטורף והכל נחטף? המון שלטים למכירה? אולי זו הזדמנות לכניסת משקיעים.

5. השבחה ותכנון (ראיית "רנטגן")

העיקרון: כשנכנסים לדירה, צריך לראות אותה "עירומה" מקירות. הזזת קיר אחד או סגירת חלל יכולה לשנות את כל שווי הנכס.

- התאמה לשוכר: אם קהל היעד הוא משפחות שחוסכות, הן יעדיפו דירת 3 חדרים קטנה וחסכונית על פני 4 חדרים יקרה בארנונה.

- קוסמטיקה לפני מכירה: שיפוץ קל (דלתות מטבח, צבע) לפני מכירה מחזיר את ההשקעה פי כמה.

- תשתיות: בשיפוץ לא חוסכים על מה שלא רואים (חשמל, אינסטלציה). חיסכון כאן יעלה ביוקר בעתיד.

סיכום שיעור 3: עקרונות עומק בחקר שוק – שום דבר לא מובן מאליו

השיעור השלישי בקורס המשיך את העיסוק ביסודות ההשקעה, כשהמסר המרכזי שחזר לאורך כל הדרך הוא: "אין שום דבר מובן מאליו". משקיע חכם לא מקבל הנחות יסוד כמו שהן, אלא בודק כיצד כל גורם משפיע על הנכס והאוכלוסייה הספציפית באזור.

1. השפעת התחבורה: מבינעירונית לתוך-עירונית

בשיעור הקודם עסקנו בתחבורה בינעירונית, אך בשיעור זה התמקדנו בהשפעה הדרמטית של תחבורה פנימית ופתרונות "המייל האחרון" על שווי הנדל"ן ואיכות החיים:

- מיקרו-מוביליטי (קורקינטים/אופניים): כלים אלו משנים את מפת הביקושים. ברמת אביב, למשל, הנגישות החדשה מאפשרת לסטודנטים ולשוכרים לגור בשכונות מעט מרוחקות יותר (כמו הצפון הישן או בבלי) ולהגיע בקלות לאוניברסיטה, מה שמשפיע ישירות על מחירי השכירות.

- רכבת קלה (רק"ל) ומטרונית: מחברות את ערי הלוויין למרכז התעסוקה. בפתח תקווה ובת ים, הרק"ל קירבה את הערים לת"א והפכה אותן לאלטרנטיבה ריאלית למגורים. בחיפה, המטרונית שנכנסת לטירת כרמל מחברת אותה למרכזית המפרץ ומת"ם, ומאיצה את התפתחות העיר.

- אוכלוסייה מבוגרת: קהל יעד שחייב נגישות לתחבורה ציבורית. במקרים אלו, נעדיף לעיתים לרכוש עבורם דירה על רחוב ראשי רועש (כמו שדרות הרצל בירושלים) בשל הקרבה לאוטובוס/רכבת, על פני שקט ברחוב פנימי מרוחק וקשה לגישה.

2. מוקדי תעסוקה: לא תמיד "עוגן" למגורים

הופרך המיתוס שמרכז תעסוקה חדש גורר בהכרח עלייה בביקוש למגורים סמוכים. עלינו לבחון כל מקרה לגופו:

- כישלונות בתכנון משולב: אזור התעשייה הר חוצבים בירושלים נבנה בלב אזור חרדי ללא תכנון מגורים תואם לאוכלוסייה החילונית שעובדת בהייטק, מה שגרם לעובדים לגור במודיעין ולהגיע ברכב. בדומה, אינטל בקריית גת הוקמה ללא הכנת אלטרנטיבת מגורים ופנאי למהנדסים, שהעדיפו לגור במושבים סמוכים או במרכז.

- הצלחות: אזור רמת החייל וקריית עתידים בת"א משך אוכלוסייה חזקה לשכונות סמוכות כמו שיכון דן וצהלה, והוביל להתחדשות עירונית מסיבית.

- לוגיסטיקה ותעשייה: בניתוח המקרה של ג'מאל בעכו, למדנו כי קרבה לכבישי אורך (כביש 6, כביש 4) ונגישות מלאה למשאיות (פריקה וטעינה עד פתח הנכס) הם קריטיים בבחירת נכס מסחרי.

3. מוסדות חינוך ואוכלוסיית יעד

- אקדמיה: מכללות ואוניברסיטאות הן מחולל ביקוש אדיר. דוגמה מובהקת היא מכללת אורט בראודה, שבלעדיה שוק השכירות בכרמיאל היה נראה אחרת לגמרי.

- בתי ספר יסודיים: חינוך איכותי (כמו בי"ס יפה נוף בבית הכרם) מושך משפחות חזקות לשכונה, לעיתים יותר מכל פרמטר אחר.

- הערת המרצה: למרות הביקוש הגבוה, צחי שיתף את העדפתו האישית להימנע מהשכרת דירות לסטודנטים בשל התחלופה הגבוהה והבלאי, ולהתמקד במשפחות לטווח ארוך.

4. מפגעים וגורמים סביבתיים

בבואנו לבחון נכס, עלינו לבדוק היכן היתרון נעצר והחיסרון מתחיל:

- מרכזי קניות: נוחות ונגישות מול רעש, פקקים ומצוקת חניה בסופי שבוע.

- רעש משתנה: בדיקת רעש ביום אינה מספקת. בלילה, בהיעדר "רעש לבן" של תנועת רכבים, רעשי רכבת או ריחות ממפעלים (כמו מאפיית אנג'ל) עשויים להישמע ולהיות מורגשים בעוצמה רבה יותר.

- אנטנות סלולריות: גם אם אינן נראות לעין היום, הן גורם פסיכולוגי מרתיע שעלול להבריח שוכרים ולהוריד ערך.

5. הפרקטיקה: ארגז הכלים לחקר שוק אמיתי

חקר שוק לא עושים מהמשרד. צחי הציג את ארגז הכלים לעבודת שטח מקצועית:

- תזמון הביקורים: חובה לבקר בנכס ובסביבה בכל שעות היממה (בוקר, צהריים, ערב, לילה וסופ"ש). רק כך מגלים מפגעים נסתרים.

- הליכה ברגל: לא להסתפק בנסיעה ברכב. יש ללכת ברחובות כדי "להרגיש" את השכונה, לראות את תחזוקת הבניינים ולזהות הזדמנויות שאחרים מפספסים.

- מקורות המידע הטובים ביותר (HUMINT):

- נהגי מוניות: המדריכים הטובים ביותר לעיר זרה. מכירים כל פינה, כל אזור פשיעה וכל שינוי בתנועה.

- בעלי עסקים מקומיים: מכולות, מספרות וקוסמטיקאיות יודעים מי עוזב, מי מוכר ומה באמת קורה בשכונה. - "העיתונות הצהובה": מקומונים ורכילות הם כלי עבודה לזיהוי בעיות אלימות, סכסוכי שכנים ומפגעים שלא יופיעו בנתונים היבשים.

סיכום שיעור 2 – יסודות הנדל"ן: רישוי, פיננסים וניתוח שוק

תאריך השיעור: 18.11.25

השיעור התמקד בשלושה צירים מרכזיים: העמקה במסמכי הרישוי והתכנון (טאבו מול עירייה), הכנה פיננסית ומנטלית להשקעה, וניתוח מאקרו של השפעת תחבורה על התפתחות ערים ומחירים.

1. מסמכי הרישום והתכנון: ההבדל בין הטאבו לעירייה

בשיעור נעשתה הבחנה קריטית בין הרישום הקנייני (טאבו) לבין הרישוי התכנוני (עירייה).

א. לשכת רישום המקרקעין (טאבו) – שלושה מסמכי מפתח:

- תיק מסמכים: מכיל את כל המסמכים ההיסטוריים שבגינם בוצעו פעולות. נגיש רק לבעלי הנכס או לעו"ד מטעמם.

- תיק בית משותף: מגדיר את החלוקה לתתי-חלקות ואת היחסים בבניין.

- תקנון: חשוב לבדוק אם יש "תקנון מצוי" (סטנדרטי) או "תקנון מוסכם". במידה ויש תקנון מוסכם, חובה לקרוא אותו לפני רכישה.

- נסח טאבו: "תעודת הזהות" של הנכס. מסמך גלוי לציבור המסכם את המצב העדכני ביותר.

נקודה חשובה לגבי "מושע" (בעלות משותפת):

במקרים שבהם לא נרשם בית משותף (למשל עקב חריגות בנייה היסטוריות), הבעלות רשומה כחלקים לא מסוימים ("מושע"). הפתרון המשפטי שיצרו הוא רישום חכירה (שכירות לטווח ארוך) הדדית בין השכנים, בצירוף תשריט, המגדירה מי גר באיזו דירה ספציפית.

ב. הוועדה המקומית לתכנון ובנייה (תיק בניין)

בניגוד לטאבו, כאן נמצא המידע על חוקיות הבנייה.

- תיק בניין: מכיל את היתרי הבנייה (היתרים) ופיקוח על עבירות בנייה.

- הכלל הקובע: היתר הבנייה גובר על הרישום בטאבו בכל הנוגע לחוקיות הנכס. ייתכן שבטאבו רשומות דירות מחולקות, אך בהיתר מופיעות פחות דירות – במקרה כזה הבנק לא יאשר משכנתא והנכס מסוכן לרכישה.

- חריגות בנייה ושטחים: יש לבדוק התאמה בין המציאות להיתר. מרפסות מקורות ושטחי שירות לעיתים יוצרים פערים בין השטח הרשום בנסח לשטח בפועל. מומלץ תמיד למדוד פיזית.

- המלצה חמה: הזמנת שמאות מוקדמת לפני רכישה כדי להימנע מטעויות ברישום, חריגות בנייה או בעיות זיהוי נכס.

2. הכנה פיננסית ומנטלית להשקעה

לפני היציאה לשטח, יש לבצע מיפוי כלכלי אישי כדי לא להיכנס לעסקאות בסיכון גבוה.

- טבלת מקורות כספיים: יש לרשום מה קיים (מזומן, קרנות השתלמות, חסכונות) ומה ההתחייבויות (הלוואות קיימות).

- הוצאות עתידיות (טווח של שנתיים): יש לשריין כסף לאירועים צפויים (חתונה, בר מצווה, החלפת רכב). עסקת נדל"ן (אקזיט) לא תמיד מסתיימת בזמן המתוכנן.

- ניתוח הכנסות והחזר חודשי: יש לוודא שקיימת "הכנסה פנויה" אמיתית לאחר הוצאות המחייה השוטפות כדי לעמוד בתשלומי המשכנתא, גם אם הדירה לא תושכר לתקופה מסוימת.

- כריות ביטחון: תמיד להשאיר רזרבות. הקפאת משכנתא ("גרייס") היא "נשק יום הדין" שמגדיל את הקרן ואין להשתמש בו אלא במקרה חירום.

3. שלושת המיקודים למשקיע

- מיקוד גיאוגרפי (זמן נסיעה vs חקר שוק): מומלץ להגדיר רדיוס נסיעה סביר (למשל עד שעה/חצי שעה מהבית). הזמן המוקדש לנסיעות בא על חשבון הזמן לחקר שוק. במידה ומשקיעים רחוק, חובה להשתמש ב"מארריך זרוע" (מלווה/מנהל).

- מיקוד אוכלוסייה: השקיעו באזורים שבהם אתם יודעים לתקשר עם האוכלוסייה. יש להתאים את ההופעה לסביבה ("בגובה העיניים") כדי לא ליצור אנטגוניזם.

- מיקוד סוג העסקה: התאמה לאופי המשקיע (שיפוצים, השכרה, משרדים). מי שחושש משיפוץ צריך לחפש נכסים משופצים או להיעזר באנשי מקצוע.

🏫 סיכום שיעור 1 – קורס השקעות נדל"ן עם צחי קווטינסקי

פתיחה והיכרות

השיעור הראשון נפתח באווירה אישית ומרגשת. צחי שיתף את התלמידים ברקע האישי והמקצועי שלו – ירושלמי מבית הכרם, איש ביטחון לשעבר, יזם ומלווה משקיעים בעל ניסיון של עשרות שנים. הוא הדגיש את הייחוד של הקורס: למידה חווייתית, שילוב בין תיאוריה לפרקטיקה, ושקיפות מלאה המבוססת על ידע מהשטח. כל השיעורים מוקלטים ומונגשים לתלמידים – בוידאו ובאודיו – כדי לאפשר חזרה והעמקה.

עקרונות הקורס

- למידה אינטראקטיבית: עידוד לשאלות, שיח פתוח וניתוח עסקאות אמיתיות.

- אחריות הדדית: כל תלמיד נחשב "בן משפחה" ומוזמן לשיעורים גם אחרי סיום הקורס.

- מטרה: להבין לעומק את השפה הנדל"נית ולהפוך למשקיע חושב.

מבוא היסטורי – רישום הקרקעות בישראל

השיטה העות'מאנית – הקושאן היסטורי

- שטר בעלות מתקופת השלטון הטורקי ששימש הוכחה לבעלות על קרקע.

- גבולות הוגדרו בתיאורים מילוליים (ללא מיפוי מדויק): "בצפון עץ, בדרום שביל".

- רישום לפי "דף וספר" – מספור ידני בארכיון.

- יצר חוסר ודאות קניינית.

המעבר לשיטה הבריטית מודרני

- רישום הקרקע לפי גושים וחלקות.

- חלוקת המדינה לכ~15,000 גושים, שכל אחד מחולק לחלקות ממוספרות.

- התשתית ללשכת רישום המקרקעין (הטאבו) המודרני.

תכנון עירוני – מגוש וחלקה לשכונה

- מדידה טופוגרפית של השטח וזיהוי הגושים והחלקות.

- תכנון שכונה עם שימושים: מגורים, חינוך, דת, מסחר, פנאי, פארקים ותשתיות.

- הבחנה בין קרקע ציבורית (מוסדות, פארקים, דרכים) לפרטית (מגורים ומסחר).

אין דבר מובן מאליו בנדל"ן – כל פרט תכנוני משפיע ישירות על ערך הקרקע.

איחוד, חלוקה ופרצלציה

במסגרת תכנון שכונה חדשה מאחדים את החלקות הקיימות ומחלקים אותן מחדש לפי הייעודים החדשים. תהליך זה נקרא פרצלציה (איחוד וחלוקה) והוא מתבסס על ערכי הקרקע.

- שמאי מחשב את שווי כל חלקה לפני ואחרי התכנון.

- נערכת טבלת איזון שמבטיחה חלוקה הוגנת לפי ערך.

- בעלים עשויים לקבל מגרש חלופי בערך כלכלי דומה, לאו דווקא באותו מיקום.

בדיקת טבלאות איזון היא כלי כלכלי חיוני היכול לחשוף טעויות ושווי רדום.

תוכנית בניין עיר (תב״ע)

לאחר הפרצלציה מתגבשת תוכנית בניין עיר – תב״ע, הבסיס החוקי לבנייה ופיתוח.

- ייעודי קרקע: מגורים, מסחר, תעשייה, חינוך ועוד.

- זכויות בנייה: אחוזי בנייה, קומות, קווי בניין, גובה מבנים.

- תשתיות: דרכים, שבילים, שטחים ציבוריים ומוסדות.

- הנחיות אדריכליות: חזיתות, חיפויים ועיצוב סביבתי.

לא ניתן לבנות ללא תב״ע מאושרת. שינויי תב״ע (למשל, מקרקע חקלאית למגורים) נמשכים לרוב שנים – בממוצע כ~13 שנה.

רישום זכויות בטאבו והיבטים משפטיים

- גוש–חלקה–תת־חלקה הם תעודת הזהות של הנכס.

- נסח טאבו משקף זכויות, הערות אזהרה ושיעבודים.

- עסקת מכר בטוחה מתבצעת באמצעות שני עורכי דין נפרדים ורישום הערת אזהרה לפני העברת כספים.

אין "חברים" בעסקאות נדל"ן – יש חוזים, בדיקות וייצוג מקצועי.

מושגים עיקריים

🧭 סיכום למשתתפים

- בסיס ידע מקצועי מוצק.

- יכולת לזהות עסקאות אמיתיות מול הבטחות שווא.

- הבנה מעשית של תהליך התכנון, ההשבחה והרישום.

מחשבון עלויות הדירה של צחי קווטינסקי - לחצו על התמונה

המדריך לרכישת דירה - תהנו!

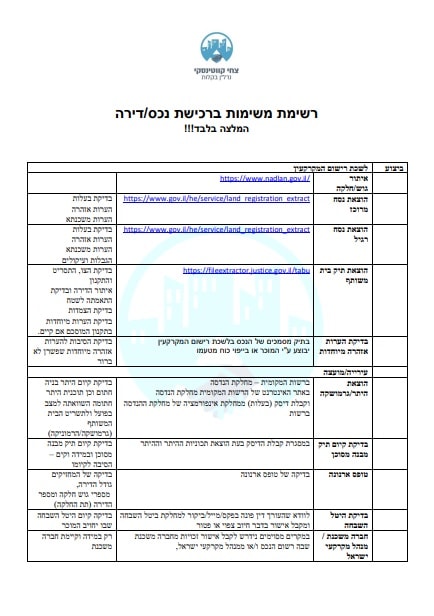

רשימת משימות ברכישת נכס/דירה