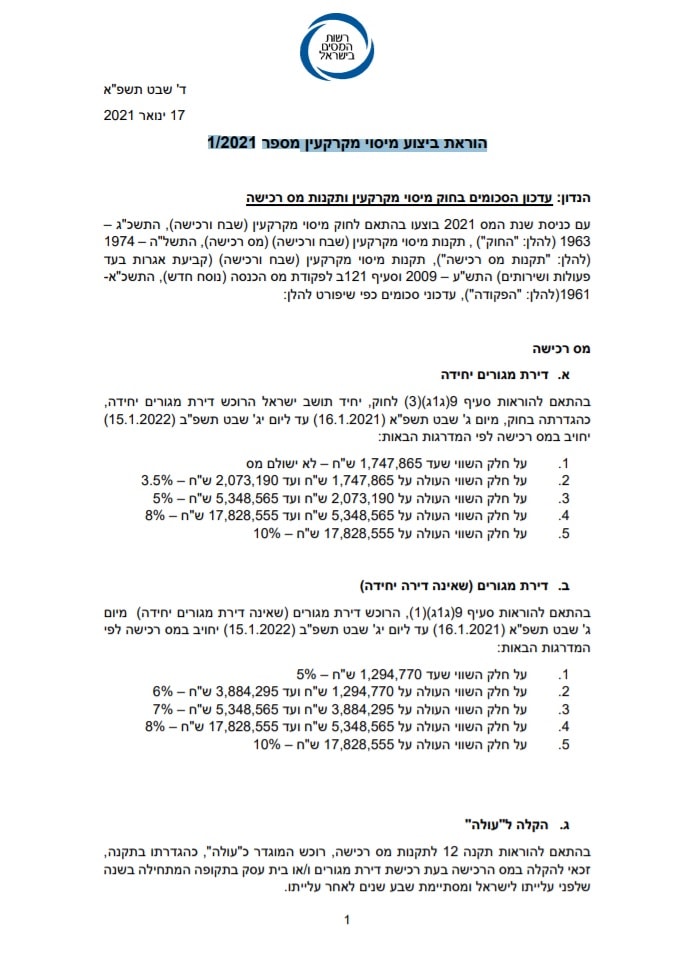

הנדון: עדכון הסכומים בחוק מיסוי מקרקעין ותקנות מס רכישה

עם כניסת שנת המס 2021 בוצעו בהתאם לחוק מיסוי מקרקעין )שבח ורכישה(, התשכ"ג –

1963( להלן: "החוק"( , תקנות מיסוי מקרקעין )שבח ורכישה( )מס רכישה(, התשל"ה – 1974

)להלן: "תקנות מס רכישה"(, תקנות מיסוי מקרקעין )שבח ורכישה( )קביעת אגרות בעד

פעולות ושירותים( התש"ע – 2009 וסעיף 121ב לפקודת מס הכנסה )נוסח חדש(, התשכ"א-

1961(להלן: "הפקודה"(, עדכוני סכומים כפי שיפורט להלן:

מס רכישה

א. דירת מגורים יחידה

בהתאם להוראות סעיף 9(ג1ג()3 )לחוק, יחיד תושב ישראל הרוכש דירת מגורים יחידה,

כהגדרתה בחוק, מיום ג' שבט תשפ"א )2021.1.16 )עד ליום יג' שבט תשפ"ב )2022.1.15 )

יחויב במס רכישה לפי המדרגות הבאות:

1 .על חלק השווי שעד 865,747,1 ש"ח – לא ישולם מס

2 .על חלק השווי העולה על 865,747,1 ש"ח ועד 190,073,2 ש"ח – %5.3

3 .על חלק השווי העולה על 190,073,2 ש"ח ועד 565,348,5 ש"ח – %5

4 .על חלק השווי העולה על 565,348,5 ש"ח ועד 555,828,17 ש"ח – %8

5 .על חלק השווי העולה על 555,828,17 ש"ח – %10

ב. דירת מגורים )שאינה דירה יחידה(

בהתאם להוראות סעיף 9(ג1ג()1 ,)הרוכש דירת מגורים )שאינה דירת מגורים יחידה( מיום

ג' שבט תשפ"א )2021.1.16 )עד ליום יג' שבט תשפ"ב )2022.1.15 )יחויב במס רכישה לפי

המדרגות הבאות:

1 .על חלק השווי שעד 770,294,1 ש"ח – %5

2 .על חלק השווי העולה על 770,294,1 ש"ח ועד 295,884,3 ש"ח – %6

3 .על חלק השווי העולה על 295,884,3 ש"ח ועד 565,348,5 ש"ח – %7

4 .על חלק השווי העולה על 565,348,5 ש"ח ועד 555,828,17 ש"ח – %8

5 .על חלק השווי העולה על 555,828,17 ש"ח – %10

ג. הקלה ל"עולה"

בהתאם להוראות תקנה 12 לתקנות מס רכישה, רוכש המוגדר כ"עולה", כהגדרתו בתקנה,

זכאי להקלה במס הרכישה בעת רכישת דירת מגורים ו/או בית עסק בתקופה המתחילה בשנה

שלפני עלייתו לישראל ומסתיימת שבע שנים לאחר עלייתו.

2

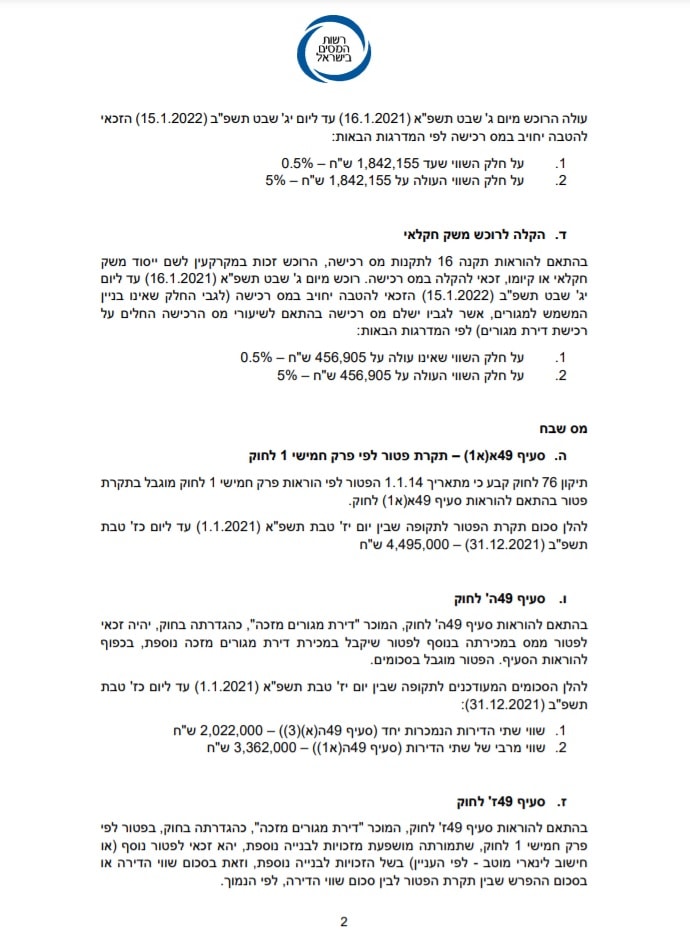

עולה הרוכש מיום ג' שבט תשפ"א )2021.1.16 )עד ליום יג' שבט תשפ"ב )2022.1.15 )הזכאי

להטבה יחויב במס רכישה לפי המדרגות הבאות:

1 .על חלק השווי שעד 155,842,1 ש"ח – %5.0

2 .על חלק השווי העולה על 155,842,1 ש"ח – %5

ד. הקלה לרוכש משק חקלאי

בהתאם להוראות תקנה 16 לתקנות מס רכישה, הרוכש זכות במקרקעין לשם ייסוד משק

חקלאי או קיומו, זכאי להקלה במס רכישה. רוכש מיום ג' שבט תשפ"א )2021.1.16 )עד ליום

יג' שבט תשפ"ב )2022.1.15 )הזכאי להטבה יחויב במס רכישה )לגבי החלק שאינו בניין

המשמש למגורים, אשר לגביו ישלם מס רכישה בהתאם לשיעורי מס הרכישה החלים על

רכישת דירת מגורים( לפי המדרגות הבאות:

1 .על חלק השווי שאינו עולה על 905,456 ש"ח – %5.0

2 .על חלק השווי העולה על 905,456 ש"ח – %5

מס שבח

ה. סעיף 49א)א1 – )תקרת פטור לפי פרק חמישי 1 לחוק

תיקון 76 לחוק קבע כי מתאריך 14.1.1 הפטור לפי הוראות פרק חמישי 1 לחוק מוגבל בתקרת

פטור בהתאם להוראות סעיף 49א)א1 )לחוק.

להלן סכום תקרת הפטור לתקופה שבין יום יז' טבת תשפ"א )2021.1.1 )עד ליום כז' טבת

ח"ש 4,495,000 – )31.12.2021( ב"תשפ

ו. סעיף 49ה' לחוק

בהתאם להוראות סעיף 49ה' לחוק, המוכר "דירת מגורים מזכה", כהגדרתה בחוק, יהיה זכאי

לפטור ממס במכירתה בנוסף לפטור שיקבל במכירת דירת מגורים מזכה נוספת, בכפוף

להוראות הסעיף. הפטור מוגבל בסכומים.

להלן הסכומים המעודכנים לתקופה שבין יום יז' טבת תשפ"א )2021.1.1 )עד ליום כז' טבת

:)31.12.2021( ב"תשפ

1 .שווי שתי הדירות הנמכרות יחד )סעיף 49ה)א()3 – ))000,022,2 ש"ח

2 .שווי מרבי של שתי הדירות )סעיף 49ה)א1 – ))000,362,3 ש"ח

ז. סעיף 49ז' לחוק

בהתאם להוראות סעיף 49ז' לחוק, המוכר "דירת מגורים מזכה", כהגדרתה בחוק, בפטור לפי

פרק חמישי 1 לחוק, שתמורתה מושפעת מזכויות לבנייה נוספת, יהא זכאי לפטור נוסף )או

חישוב לינארי מוטב – לפי העניין( בשל הזכויות לבנייה נוספת, וזאת בסכום שווי הדירה או

בסכום ההפרש שבין תקרת הפטור לבין סכום שווי הדירה, לפי הנמוך.

3

כמו כן, נקבע כי סכום הפטור הכולל, לא יפחת מרצפת הפטור.

להלן הסכומים המעודכנים לתקופה שבין יום ג' שבט תשפ"א )2021.1.16 )עד ליום יג' שבט

:)15.1.2022( ב"תשפ

1 .תקרת הפטור – 800,144,2 ש"ח

2 .רצפת הפטור – 200,536 ש"ח

כללי

ח. סעיף 94א)א( – קנס על אי הגשת הצהרה או הודעה למנהל

סעיף 94א)א( לחוק קובע כי אדם שלא הגיש הצהרה או הודעה במועד שנקבע בחוק, יוטל

עליו, בעד כל שבועיים של פיגור, קנס בסכומים האמורים בסעיף.

להלן סכומי הקנסות המעודכנים לתקופה שבין יום ג' שבט תשפ"א )2021.1.16 )עד ליום יג'

שבט תשפ"ב )2022.1.15:)

1 .קנס אי הצהרה – 260 ש"ח

2 .קנס אי הודעה – 210 ש"ח )ללא שינוי(

ט. תקנות מיסוי מקרקעין )שבח ורכישה( )קביעת אגרות בעד פעולות ושירותים(

התש"ע – 2009

תקנות מיסוי מקרקעין )שבח ורכישה( )קביעת אגרות בעד פעולות ושירותים(, התש"ע – 2009,

קובעות כי בעד פעולות ושירותים שנותן המנהל לפי בקשת מבקש ובעד פעולות במסגרת

עשיית שומה, תיגבה אגרה בהתאם לסוג הפעולה או השירות כמפורט בתקנות.

להלן סכומי האגרות המעודכנים לתקופה שבין יום ג' שבט תשפ"א )2021.1.16 )עד ליום יג'

שבט תשפ"ב )2022.1.15:)

ח"ש 81 – )5(1-ו( 4(1 ,)3(1 ,)1()1(1 תקנה. 1

ח"ש 195 – )1()2(1-ו( 2()1(1 תקנה. 2

3 .תקנה 1(2()2 – )54 ש"ח )ללא שינוי(

י. מס נוסף

בהתאם להוראות סעיף 121ב)ה( לפקודת מס הכנסה, הכנסה חייבת לעניין החבות במס נוסף

לגבי מכירת זכות במקרקעין בדירת מגורים כהגדרתה בחוק, תכלול את השבח רק אם שווי

מכירתה עולה על הסכום כדלהלן והמכירה אינה פטורה ממס לפי כל דין.

להלן הסכום לתקופה שבין יום ג' שבט תשפ"א )2021.1.16 )עד ליום יג' שבט תשפ"ב

.₪ 4,754,280 –)15.1.2022(

בברכה,

רשות המסים בישראל