סיכום היתר עסקה

מהו היתר עסקה?

היתר עסקה הוא פתרון הלכתי שמאפשר לבצע עסקאות פיננסיות והלוואות תוך הימנעות מאיסור ריבית.

עיקרי הדברים:

- חשיבות היתר עסקה: רלוונטי לכל תחומי המסחר והעסקים בין יהודים, כולל בנקים, עסקאות נדל"ן והלוואות.

- עקרונות היתר עסקה: הכסף מחולק לחצי פיקדון וחצי הלוואה. על חלק הפיקדון ניתן לקבל רווחים, כי האחריות עליו נותרת בידי נותן הכסף.

- היתר עסקה בנדל"ן: קניית דירה בתשלומים מהווה הלוואה למוכר, ולכן נדרש היתר עסקה.

- היתר עסקה בהלוואות: כל הבנקים בישראל חתומים על היתר עסקה, אך הלוואות פרטיות מחייבות בדיקה ספציפית.

- חוקיות ריבית והמדינה: המדינה גובה ריבית נשך דרך הוצאה לפועל, אך מכיוון שמדובר בגוף שלטוני, אין אפשרות לערער על כך הלכתית.

- פתרונות נוספים: היהדות מצאה לאורך הדורות פתרונות דומים (כגון פרוזבול) כדי לאפשר פעילות כלכלית מבלי לעבור על איסורי ריבית.

- יישום מעשי: מומלץ להוסיף סעיף היתר עסקה בהסכמים פיננסיים עם הציבור החרדי/דתי כדי להימנע מבעיות הלכתיות.

מסקנה:

היתר עסקה הוא כלי הכרחי בעולם הפיננסי של הציבור הדתי, המאפשר לבצע עסקאות באופן חוקי והלכתי. מדובר בהסדר פשוט ליישום, שמסיר מכשולים ומאפשר לכולם להשתתף בשוק הפיננסי מבלי להפר את ההלכה.

דבר המומחים:

עו"ד בני בריקמן ויועץ המשכנתאות שמואל זלץ האירו את עינינו לגבי הסוגיה, שלמעשה איננה "מפחידה" כמו שנשמעת למי שלא מכיר אותה.

הקשיבו להקלטה על מנת להבין לעומק את הרציונל ונדע גם לדייק עסקאות בין ועם הציבור הדתי והחרדי.

האזינו ולימדו

האזנה מועילה,

צחי קווטינסקי

יועץ נדל"ן ומלווה משקיעים

צרו קשר בווטסאפ

תמלול הפרק - יש להתעלם משגיאות כתיב או מילים לא נכונות

(19) היתר עיסקה- ביצוע עסקה על בסיס ההלכה – צחי מארח את עו"ד בריקמן בני ואת שמואל זלץ-זום נדל"ן 211 – YouTube

https://www.youtube.com/watch?v=z-8deFX6P5g

Transcript:

(00:00) הכוונה היא להעלות את זה אחר כך כפודקאסט אז נעשה את זה מסודר הכוונה היא להעלות את זה אחר כך כפודקאסט אנחנו באוויר אנחנו באוויר ואני מקליט איפה רקורד רקורד יאללה טוב אז ערב טוב לכל מי שכבר פה וכל מי ששומע אותנו ביוטיוב וכל מי שישמע אותנו אחרי. אז צד עצום שאנשים לא באים שאנחנו נוכלים לעסוק בנושא כל כך חשוב ולכאורה זה נושא שאולי יותר נוגע לציבור החרדי.

(00:59) אבל אנשים לא מבינים שבסוף עסקאות אנחנו עושים בין כל הציבורים ובתוך כל הציבורים ובסוף ככל שאנחנו יודעים את הכללים יותר קל לנו לתמרן ולעשות את העסקאות הרבה יותר נכון ואני חושב שיתר עסקה זה אחד הדברים המורכבים ואני נתקלתי בזה לא הרבה בקריירה שלי אבל נתקלתי בזה בכל הרבה בקריירה שלי, אבל נתקלתי בזה, בכל זאת אני עוסק עם חרדים, אבל אני חושב שזה באמת ההזדמנות, גם אם אנחנו מעט בשביל להעלות את זה, ואני בטוח שזה יהפוך להיות כמו ספר כזה שרבה יקשו ללמוד ממנו, כזה שהרבה יגשו ללמוד ממנו, וכמו שאמרתי, המטרה היא באמת להפוך את זה גם לפודקאסט,

(01:53) אז כל מי ששומע אותנו עכשיו, ושומע את הפרק, אז זה זום נדלן, שאנחנו משדרים אותו ביום ראשון, 16 לפברואר 2025, וכמובן אנחנו נשתדל שזה יהיה פודקאסט מעניין וככה לפני שאני נכנס לתוך העניינים בטח ראיתם אם אנחנו כבר מדברים פה מיועצי משכנתאות אז העליתי כמה סרטונים מתוך פודקאסט שקלטתי עם מאיר וידר, על הנושא של ה-2080, על הנושא של לא עושים עסקה בלי הון עצמי, ואני שמח שהייתה לי שם התמיכה לדעתי, ושבש תקשיבו לזה.

(02:45) אז אני חושב רפי שזה גם דברים שדיברנו גם אנחנו בפודקאסט שלנו, דעתי ושבש תקשיבו לזה אז אני חושב רפי שזה גם דברים שדיברנו גם אנחנו בפודקאסט שלנו וכאן באו לידי ביטוי שוב אז זה מאוד מעניין לשמוע את זה ובשבוע הבא אנחנו תיעלה פרק שכבר הקלטתי אותו שאני ממש בכוח החזקתי אותו לא להעלות אותו מיד זה המשך של הפרק של הפרקים שעשיתי לגבי חטא 619 תוכנית ההתחדשות העירונית של חולון חטא 2040 והתוכנית מטרו אז עולה פרק עם מורן הטיאס, אבל לא מורן השחקנית, אלא מורן הטיאס, העורכת דין, לגבי היתל ההשבחה, היא מומחית בתכנון ובנייה,

(03:37) לגבי היתלי ההשבחה וכל מה שקשור בתוכניות האלה, אז זה פרק שיעלה בשבוע הבא, ובהחלט יש למה לחכות, אז תעקבו, תיהנו, ולפחות תלמדו כמו שאני למדתי, זה נושאים חדשים ומרתקים, והופכים את ההזכאות שלנו למורכבות ולמעניינות. והיום בני בריקמן ידידי האורך דין ושמואל זלץ יועץ המשכנתאות אתם ככה הועלתם להצטרף אליי לגבי הנושא הזה למעשה אין לכם מה להצטרף אליי אני לא יודע כלום ממה שאתם יודעים אז אין מגבל להצמן שמואל אל תהיה לי בלחץ אנחנו נסיים שנסיים ו קרו את שמואל, אל תהיה לי בלחץ אנחנו נסיים שנסיים ו קרו את אתה רוצה לשתף מסך

(04:31) אני משכרח על לשתף מסך אני חושב שאתה יכול לשתף מסך והבמה היא שלכם ויאללה אני רוצה ללמוד על יותר עסקה אז שיהיה לכולנו בהצלחה ומעניין תודה רבה צחי באמת זכיתי גם ללמוד את הנושא של לטר עסקה עם הרב פנחס ויינד דיברו בקבוצה על הקטע של הברית פנחס, מה זה אז זה מחבר הספר הזה קוראים לו הרב פנחס ויינד שהוא בעצם המומחה היום בדורינו ברגן הרשתת רעיסקה וחוטריבית יש עליו הרבה שיעורים גם ברשת פשוט לכתוב בשם הרפינכס ויינד ויש לה לראות את זה אז בגדול אין יותר מתאים לפתוח את את השיעור הזה בפלחות עסקה, כאילו דברים מאוד מאוד מעניינים,

(05:28) אני אתן רקע קטן, בוא נגיד את הסוף בעצם, זה נותן לנו את האפשרות לעשות עסקה, ואין חסש לאף אחד, כולם יכולים להיות בטוחים בעסקה הזאת, ובוא נשמע את צחי, מי שזוכר את הטיפ של צחי בעניין אנחנו לא עושקים את החלשים למה אני אומר את זה? אני כל הזמן שומע מהאנשים שלמדו השקעות שלמדו נדלן שעוסקים בזה שיש הזדמנויות זו כשמתגרש זה הזמן תקרא אותו אדם שלא מבין מהחיים, זה הזמן להוציא ממנו.

(06:10) אנשים שנגזעים במצוקה, זה הזמן לעשות איתם עסקים ולקנות מהם בזול. התשובה היא לא. ואני מספר לכולם, גם כשאני נפלתי עם עסק, ורצו לקנות מני את הכיסאות ולשלם מרבע מחיר ולהגיד לי אין כל אתה פושט רגל, קודם כל הופשטתי רגל וגם אם כן אני אם הייתי במקום השני הייתי מציע לשלם יותר ולעזור אנחנו לא פוגעים בחלשים, אנחנו לא מנצלים אותם, אנחנו נעשה איתם עסקאות עוגנות ונביא אותם להצלחה אז תנהגו ככה והכל יעבוד לכם יותר טוב בחיים, כאן צחי קרדינסקאות עוגנות ונביא אותם להצלחה.

(06:46) אז תנהגו ככה והכל יעבוד לכם יותר טוב בחיים. כאן צחי קווודינסקי אנחנו אוקיי, אז הנה צחי בא ונותן לנו את העניין המרכזי. מואל אתה לא מעביר את המצגת, משהו כאילו, גם לא ראינו את הסרטון אה לא ראיתם? אתה צריך פשוט לשתף את זה כשהמצגת על מצב הצגת שקופיות לאב הצגת שקופיות לא הצגת שקופיות בשיתוף עצמו אתה צריך לעשות כשאתה משתף זה כבר יהיה על הצגת שקופיות הבנתי אוקיי אז אני אעשה את זה מחדש תוריד את השיתוף ואז תעלה תכתב ורואים כן יופי אז נראה את הסרטון זה צחי בטח כולם ראיתם אותו אבל תזכיר אותו קצת בקצרה אנחנו לא עושקים את החדשים

(07:40) למה אני אומר את זה אני כל הזמן שומע מאנשים שלמדו השקעות של שלמדו נדלן, שעוסקים בזה, שיש הזדמנויות. סוג שמתגה, זה הזמן לעשות איתם עסקים, והם לקנות מהם בזול. התשובה היא לא. ואני מספר לכולם גם שאני נפלתי עם עסק, ורצו לקנות מהם את הכיסאות, ולשלם לי רבע מחיר ולהגיד לי, אין כל כך אתה פושט רגל, קודם כל לא פשטתי רגל, וגם אם כן, אני אם הייתי במקום השני, הייתי מציע לשלם יותר ולעזור.

(08:28) אנחנו לא פוגעים בחלשים אנחנו לא מנצלים אותם אנחנו נעשה איתם עסקאות עוגנות ונביא אותם להצלחה אז תנהגו ככה והכל יעבוד לכם יותר טוב בחיים כאן צחי כמתינסקי ונתן בקרוב אוקיי כמו שאנחנו רואים פה גם דומה מושך דומה ומי שנמצא פה בקבוצה יחד עם צחי אנשים מוגנים ואנשים שרוצים רק לעשות טוב לנשים וזה מתחבר לנו מאוד עם העניין הזה של הישור הזה של ריבית מה הרעיון הזה של אישור של הריבית הרעיון הוא פשוט בן אדם מסכן, בן אדם נפל אין לו מה לאכול בבית יש לו קושי יש לו, אין לו כלום אנחנו אומרים אז יש כאן שיגידו בוא ננצל את המצב

(09:18) נקרא אותו, ניקח לו ריבית לא התורה אומרת לנו וכמה שווה יקרא, פ פרק אפי פסוק למדי וכי ימוך אם ירד אחיך בסוגרי זה פירוש אם ירד אחיך מן החשב ומטה ידו ותקצר ידו להשיג את רחב ויחזק בו ותעזר לו ואפילו אם הוא גוי אפילו אם הוא גר ותושב ושומר שבע מצוות לנוח וחי עםך, אתה מחויב לעזור לו לתת לו צדקה, לתת לו עזרה לתת לו את האפשרות לחיות בכבוד זה רחובה מוסרית עניין מוסרי לגמרי פסוק הבא אם אתה רוצה להלוות לו כסף אל תנצל את המצוקה שלו אל תיקח ממנו נשך ריבית ותרבית זה כפל לשון, ריבית ויקח ממנו נשך, ריבית ותרבית.

(10:06) זה כיף הלשון, ריבית ותרבית. אבל למה זה ריבית ותרבית? בגלל שאחד זה נשך, לנושך אותו, כבר נסביר את זה בהמשך. ותרבית זה נשון מרבה את הנכסים שלך. אתה רוצה להרבות את הנכסים שלך על מישהו אחר, וירת מלוקיך וחי יחילך עמך. פסוק הבא אומר את כשבך לא תיתנו בנשך ובמרבית לא תיתנו כלכן את המחיה שלך אל תפיק מהריבית של החבר שלך עוד פסוק בשפר סמות עם כסף צלווה את עמי את אני אה עם עמך לא תהיה לו כנושםף צלווה את עמי, אני אהיה עם עמך.

(10:46) לא תהיה לו כנושא, לא תתווהל לו בחוסקה, אתה יודע שאין לו. אם בן אדם אתה נתת לו עלווה, ואתה יודע שאין לו להחזיר לך, אל תלחץ אותו לקיר. אם יש לו להחזיר לך, ויש לו נכסים, הוא לא מחזיר לך, אתה יכול ללחוץ אותו. אבל אתה יודע שאין לו, אל תלחץ אותו. ודבר הבא, לא תסימון עליו נשך. מה זה נשך? זה עניין של הריבית.

(11:09) למה? ריבית הוא כנכיסת נחש, שנושך חבורה קטנה ברגלו, ואינו מרגיש, ופתאום הוא מבצבץ ונופח את קודקודו. כך ריבית אינו מרגיש ואינו ניכר, עד שהריבית עולה ומחסרו ממון הרבה. העניין הזה של הריבית זה דבר פשוט שגורם שלא יישאר לבן אדם שום דבר אתם יודעים איך אומרים יש פה את רפי היועץ הוא יודע מה זה אומר את כל הריביות של החוץ בנקאים ומה זה כל הריביות של מה איך שזה נקרא המסקנדה הפוכה וכל הספרים האלה כמה זה בסוף לא נשאר לבן אדם שום דבר דוגמה קצת פסיכולוגיה שהמכורי הכסף בן אדם מסכן בן אדם צריך כסף למחיה בן אדם צריך לחיות

(11:59) הוא צריך כסף חסר לו חסר לו למשכורת שלו אין לו את הצרכים הבסיסיים, נחזיק את הבית, הוא חייב 10 אלף שקל לצורך העניין, אתה אומר לו, כמה ריבית אתה, אתה אומר לו, נותן לך בריבית, הוא לא שיחשבון כמה עולה הריבית בכלל, הוא לא חושב על זה, הוא נמצא בעולם הרגש, הוא לא נמצא שם, הוא לא עכשיו שיחשבון כמה ריבית, כמה אני אשלם, הוא מסתכל, אני צריך עכשיו את הכסף אני צריך עכשיו את ה-10 אלף שקל הוא כאילו מסתכל, חושב על ה-10 אלף שקל בלבד זה הכל, זה מה שהוא חושב הוא לא חושב על הריבית ואז מה? הוא אומר לו, לוקח ממנו 10 אחוז, הוא נושך לו זה 100 שקל

(12:40) אם זה ריבית שנתית אם זה ריבית חס ושלום אם זה ריבית שנתית אם זה ריבית חס ושלום אם זה ריבית חודשית אם זה ריבית חודשית אוי ובוי אבל הוא לא מרגיש את זה בגלל שהוא לא מרגיש את זה אבל לאט לאט הוא רואה שנכשר לו ונכשר לו ולא נשאר לו שום דבר הכאן ברור? כן מעולה עכשיו בואו נעבור בעצם אז מה יוצא לנו מכאן יוצא לנו מכאן דבר מאוד פשוט שבן אדם זקוק לעזרה והוא צריך כסף לאוכל, צריך כסף לצרכים הבסיסיים שלו.

(13:38) אנחנו צריכים לעזור לו בצדקה, צריכים לעזור לו גם בהלוואה, לתת לו את ההלוואה ללא ריבית. וחי אחי חי מח זה עניין של אהבת ישראל בין יהודים אחווה שיש בינינו וזה דבר שצריך לסמור אותה ולשמר אותה וזה עוזר אחד לשני פעם זה נופל, פעם זה עולה ככה אנחנו עוזרים אחד לשני אבל מה קרה בעצם בהמשך הדברים לפעמים זה לא הלוואה רק לאוכל לפעמים זה הלוואה שהיא קצת יותר גבוהה כסף כרגע להשקיע בעסק לעשות איזה עסק מסוים הוא צריך לקנות סחורה הוא צריך שהעסק שלו יצליח מי שיכול לבוא ולעזור לו בהצדקה, אומר לו שמה, קח 50 אלף שקל קח 100 אלף שקל, אני אעזור לך תפתח את העסק תתפתח, תחזיר לך איך את ה-100 שקל

(14:40) לא לוקח ריבית כל הכבוד, מעולה יש מצווה גדולה, מי שיכול אבל בשכומים האלה נמתאים אנשים שיכולים לבוא ולעזור אחד לשני בצורה כזאת של לתת לו הלוואה בחינם כי הוא אומר לעצמו אם יש לי מילה שקל אני רוצה גם להשקיע אותם אתה מונע ממני את הרווח אני צריך גם להרוויח אני צריך גם לפרנס את בני ביתי אז מה עושים? פה נוצר העניין הזה של עסקה מה זה בעצם עסקה? אוקיי הלוואה גדולה זה נוצר עניין של עסקה מה זה בעצם עסקה? עסקה יש מה? כן עסק אנחנו לא עושים הלוואה אחד עם השני.

(15:30) אנחנו גם הלוואה תכף נסביר אבל בעיקר אנחנו לא עושים הלוואה אחד עם השני. אנחנו עושים עסק. אנחנו שותפים. אחד לשני ולכן אנחנו נקרא מהיום למי שנותן הלוואה אנחנו נקרא לו הנותן בעל הכסף, הנותן ומי שמקבל את הכסף נקרא לו המקבל או המתעסק בן אדם נותן למישהו 100 אלף שקל אומר לו אתה תתעסק עם זה כדי להתפרנס לך תעשה עם זה, תפתח עם זה, עסק תרוויח זה המהות של העניין של העסק עם זה כדי להתפרנס.

(16:05) לך תעשה עם זה תפתח עם זה עסק תרוויח זה המהות של העניין של העסקה איפה זה מופיע לראשונה? מופיע לראשונה זה מופיע בגמרה כבר בזמן הגמרה היה את העניין הזה של העסקה שאנשים רצו לתת סכומים גדולים לאנשים אבל רצו גם לקבל מזה רווחים ויש בעיה שלקבל רווחים בריבית.

(16:45) התורה אוסרת בייסורים גדולים את העניין של ריבית כתום שמי שלוקח ריבית אין אפרון אינר בתחיית המתים נחשב מתמעטים ועוד הרבה דברים חמורים על מי שמלווה בריבית אין לו חלק בלוקי ישראל אבל בכל זאת אנשים רצו לבוא ולתת הלוואות ולא הלוואות לתת איזשהו לתת כסף ושמישהו אחר יתעסק עם זה ירוויח בזה והם גם ירוויחו מזה משהו לעצמם אני אתחיל מהגמרה, ואחרי זה אני אעבור רגע להגדרות וביורים. ה-E עסקה, זה נקרא עסקה. פלגה חצי, פלגה זה חצי, חצי מלווה, הוא פלגה, וחצי פיקדון. זה העסקה, חצי הוא בתורת מלווה, וחצי הוא בתורת פ העסקה חצי הוא בתורת מלווה וחצי הוא בתורת פיקדון חצי זה הלוואה 50% זה הלוואה רגילה 50% זה פיקדון תכף אני אסביר את זה לא נדע אשור חכמים אבוד רבונון מילטא זה דבר ניחלי שנוח לו למלווה

(17:42) וניחלי ונוח לו למלווה זה נוח לשתי הצדדים בוא נראה רגע את ההגדרות נחזור רגע להגדרות מה זה העניין הזה של פיקדון? מה ההבדל בין פיקדון להלוואה? אני נותן לבן אדם כסף לעבוד בזה, להתברנס בזה. מה ההבדל פיקדון, הלוואה? אני לא מבין את זה אז העניין הוא כזה פיקדון זה בעצםוואה, אני לא מבין אז אין ילו כזה פיקדון זה בעצם כמו שבן אדם בא לעסק בא לעסק כדי שיהיה לו עסק מצלח הוא מזכיר עובד העובד הזה הוא נותן לו משרד, הוא נותן לו מטפסת, הוא נותן לו נייר הוא נותן לו כל הדברים שצריכים כדי להפעיל את העסק הוא נותן לו רכב, הוא נותן לו מטפסת, הוא נותן לו נייר הוא נותן לו כל הדברים

(18:26) שצריכים כדי להפעיל את העסק הוא נותן לו רכב, הוא נותן לו כלי עבודה שהוא יוכל להפעיל את העסק הזה הכלי עבודה ואז מה קורה? אם חלילה נשרף המשרד נשרף, המשרד נשרף מי נושא המשרד נשרף המשרד נשרף מי נושא באחריות העובד או בעל העסק אני שואל בעל העסק בעל העסק אותו דבר כאן הכסף הוא כלי עבודה. זה כלי עבודה, זה הכל.

(19:10) כמו משרד, כמו עת, כמו רכב, כמו כל כלי עבודה, הוא כלי עבודה. ולכן, גם אם הוא נאבד, גם אם הוא נגנב, גם אם קרה איתו משהו, הוא באחריות של בעל העסק. במקרה הזה בעל העסק זה בעל הממון זה בעל הכסף. ולכן בואו נחזור לגמרא. אז לכן בגלל שהוא אחראי על הכסף לכן אין שום בעיה שהוא יקבל רווחים. על הכסף, לכן אין שום בעיה שהוא יקבל רווחים.

(19:45) כי מושה בעל עסק מקבל רווחים, והוא משלם חלק קטן לעובדים, הוא משלם לעובדים, יש כאן לחלק גדול, יש על זה, אבל הוא משלם לעובדים, אבל את הרווחים הוא גורף לעצמו. אותו דבר זה עניין של הפיקדון. ובואו נחזור לסיפור בגמרא. אותו העסק, מה זה העסקה הזאת, שאני חושב שאתם לא יודעים, מה זה העסקה הזאת מה זה העסקה הזאת העסק הזה זה חצי הלוואה חצי פיקדון על החצי של הלוואה אין ריבית אסור לקחת ריבית על החצי של הלוואה אבל הלוואה הלוואה אם היא נאבדה נאבדה הלוואה מי נושא באחריות הלוואה כמובן הלוואה הוא נושא באחריות אז על החצי של הלוואה

(20:38) כל אחריות היא על הלוואה ואי אפשר לתת עליה רווחים אי אפשר לתת על זה רווחים אבל על החצי של הפיקדון כל אחריות על בעל העסק על בעל הממון ולכן אפשר לתת עליה רווחים זה הכוונה של עסקה חצי מלווה, חצי פיקדון זה נוח ללווה ונוח למלווה כל אחד אחרי על חצי ולכן הם יכולים להתחלק בוא נראה את זה צעד עכשיו בצורה בדוגמה רובן אומר לשימון אתם יודעים בגמרה זה תמיד רובן ושימון בגלל שזה שתיים עשרה עשמתים רובן אומר לשימון אני נותן לך מאה אלף שקל שאתה עושה עם זה עסקים.

(21:29) בסוף השנה אני משער תרוויח עוד עשרים אלף שקל. יהיה לך כבר מאה עשרים אלף שקל. כמובן שהקרן אוקיי, בואו נראה כבר לגבי הקרן. חצי מהכסף אני נותן לך בעלווה ול… אוקיי, חצי אני נותן לך בעלווה. חצי אני נותן לך באלווה ול… אוקיי, חצי אני נותן לך באלווה. חצי אני נותן לך בפיקדון. עשינו 20 אלף, אז חצי שלי של האלווה זה שלך.

(21:54) ה-10 אלף שקל שקיבלת על אלווה של ה-50 אלף שקל שלך זה שלך. וה-50 הבאים, כשיבחנו מהם עוד 10 אלף שקל, הם שייכים לי, ונתתי לך אותו בפיקדו יש עד כאן שאלות? לא מצוין אוקיי תודה אוקיי אבל יש לנו פה בעיה בעצם הרי הוא הביא 50 אלף שקל בעצם מה קרה הוא נתן לו 50 אלף שקל בעצם מה קרה הוא נתן לו 50 אלף שקל כדי שיהיה את זה להלוואה לעצמו הוא יכול גם לקנות עם זה מה שהוא רוצה זה הלוואה, זה לא שייך לבעל הממון ו-50 אלף שקל שהיא הלכה לעשות איתם עסקים יצא שבגלל שהוא קיבל הלוואה עשה עסקים ב-50 אלף, ששייכים, לבעל הממון,

(22:49) זה ריבית. המשנה שאלה את השאלה הזאת, במה שכתבא במציאה, והיא אמרה, יש לזה פתרון, אם הוא נותן לו על החלק של הפיקדון, על החמישים אלף שקל, לפי הדוגמה, על החלק של הפיקדון, הוא נותן לו שכר, אפילו דולר אחד, אלף שקל לפי הדוגמה על החלק של הפיקדון הוא נותן לו שכר אפילו דולר אחד אפילו שקל הוא נותן לו איזשהו שכר מסוים תראה איזה כך כתוב דולר הוא נותן לו שכר מסוים על השכר הזה הוא יכול לעבוד בשבילו זה רעיון של פיקדון פשוט אובן יש? כן כן יאללה לא אני מאלם שזה כל כך כל כך אתה צריך להבין שלנו לציבור הכללי אנחנו צריכים להקל את זה

(23:45) אבל אתה עושל את זה אבל אתה עושה את זה יפה והכל טוב מאוד יאללה מעולה מצוין אז אני חושב שכבר הסברנו את ההבדל בין הלוואה לפיקדון זה מובן הלוואה יש אחריות לקחתי 100 צריך 100 פיקדון גם מוסף הכסף זה שייך לבעל הכסף אחריות שלו כמו שהוא בעל העסק טוב זה מגיע עכשיו לבעל הכסף אחריות שלו כמו שהוא בעל העסק טוב זה מגיע עכשיו את הנקרא הזה קצת איך זה נראה ברמב״ם תקנו כחמים שכל הנותן מאוד לחברו להתעסק בהם יחץ יהיה ממון בתורת הלוואה והרי המתעסק חייב בחריותו אף על פי שעבד בעונס והחץ יהיה אחר בתורת פיקדון והרי הוא בחריות בעל המאות

(24:27) ואם נגנב או עבד החצי של הפיקדון אין המתעסק חייב לשלם ולפיכך יש שכר זו החצי עם מרוויח של בעל המאות אין פה בעיה של ריבית ופיקדון טוב כל טוב יפה הבנו בחלק של הפיקדון טוב כל טוב ויפה הבנו בחלק של הפיקדון אין שום בעיה לקחת ריבית לא ריבית, רווח נקרא לזה רווח מהסיבה שבעל הכסף הוא נושא באחריות המלאה למה שיקרה עם הכסף רגע אתם תשאלו את עצמכם שאלה אני לא מבין הרי בחוזה הלוואה אני אומר לבנק או למי שמלווה תתחיל לספר לו סיפורים הפסדתי אתה בא לפיקדון אתה בא להדוואה ילד חזר מה אתה מבלבל את הראש אתה לקח את הכסף תחזיר אותו

(25:23) אתה ספר לי סיפורי. מה עושים? מה עושים כדי לפתור את העניין הזה? כאן הגיע תקנה של יהודי, תלמיד חדחם גדול, אחד מגדולי הפוסקים, לפני 400 שנה. קראו לו רב ערב ישעיהו מנחם בן רב יצחק אביגדוס קוראים לו המערם המערם אביגדוס פה מדבר על המערם אביגדוס וקיבלו את היתר עסקה הוא המציא את העניין הזה של היתר עסקה עד כאן היינו בעסקה עסקה זה בעצם שותפות מלאה גם פה זו שותפות מלאה אבל הוא המציא את התקנה הזאת של היתינו בעסקה עסקה זה בעצם שותפות מלאה גם פה זה שותפות מלאה אבל הוא המציא את התקנה הזאת של היתר עסקה מה הוא בעצם בעבור

(26:10) אומר? הוא אומר אתה רוצה להגיד שאיפשדת את הפיקדון? אין בעיה תלך, תביא ידים קשרים, תביא צדיקים גמורים את הרב ואת השוחט תביא אותםיקים גמורים את הרב ואת השוחט תביא אותם שהם יעידו שהם ראו שקיבלת את הכסף שאתה לקחת את הכסף שמת אותו בעסק עבדת והפסדת אותו הם צריכים להוכיח את זה ואם לא תביא את העדים האלה אתה לא יכול להגיד את זה תביא את העדים האלה אתה לא יכול להגיד את זה תביא את העדים בסדר אוקיי עוד דבר אתה רוצה להגיד שלא הרווחת אין בעיה תביא עדים ובנוסף לזה שאתה מביא את העדים הצדיקים האלה עדים שרים תרב ותשוחט

(27:04) בנוסף לזה אני רוצה שאתה תלך ותשוחט בנוסף לזה, אני רוצה שאתה תלך ותשבא שהפשדת בין אדם מאוד מאוד מפחד מהעניין הזה של שבועה, שבועה זה דבר מאוד מאוד חמור ידוע שאנשים נשבעו והם מתו בגלל זה אף אחד לא רוצה נשבע נשבע זה דבר חמור ביותר אוקיי אז הוא לא יכול תאורטית הוא יכול לעשות את זה אם הוא רוצה לפתור את עצמו מהעניין של להביא את הכסף אז הוא איש הבא הוא יביא ידים תאורטית הוא יכול לעשות את זה אבל בפ�ועל 99 פסיק 99 אף אחד לא עושה את זה.

(27:49) ולא יעשו את זה גם. זה הרעיון של ההיתר עסקה. רגע. ואז אומר עוד דבר. עוד דבר שהוא בא ואומר זה מובן או שאני צריך לחזור על הנקודה הזאת? מובן, מובן, תתקדם מעולה עוד דבר שהוא בא ואומר את יודע מה? כותבים בחוזה, בהיתר עסקה אם אתה רוצה לפתור את עצמך מישבוע אתה רוצה לפתור את עצמך מישבוע או מידים אני אומר לך בוא נסכם מראש כמה רווח אתה הולך להרוויח הרי יכול להיות גם צד הפוך יכול להיות גם הוא אומר בהתחלה בדוגמה הראשונה שהבאנו הבאנו שהוא משער שהוא ירוויח 20 אלף שקל אבל

(28:53) בדוגמה הבאה יכול להיות גם שהוא ירוויח 40 אלף שקל יכול להיות שהוא ירוויח יותר מי אמר רק 20 אולי ירוויח יותר ועכשיו אם הוא מרוויח יותר אזי אמר רק 20 אולי ירוויח יותר ועכשיו אם הוא מרוויח יותר אז מגיע לי 20 אלף שקל ולא מגיע לי 10 אלף שקלים מגיע לי 20 אלף שקל ויכול להיות גם מקרה יכול להיות גם מקרה שהוא יפסיד ויכול להיות מקרה שהוא יפסיד ואז הוא יצטרך לשבא כדי לפתור אותו על הרווח העתידים או על השבוע בקרה שהוא יפסיד, ואז הוא יצטרך לשבא.

(29:27) כדי לפתור אותו, על הרווח העתידים, או על השבוע, על הרווח מעבר לסכום, אומרים בוא נסכם על סכום מסוכן, שאם הרווחת יותר, זה שלך שיהיה לך לבריאות. ואם אתה רוצה להיפטר משבוע, אז תשלם אותו. וזה נקרא דמי התפשרות. זה נקרא דמי התפשרות זה נקרא דמי התפשרות בעצם כשהבנק נוקב בסכום ריבית מסוימת אנחנו במקום לקרוא לזה ריבית או ביתרים או בהסכם הלוואה זה דמי התפשרות אנחנו מתפשרים על הסכום משוים שבזה אני פותר לשבל רווחים, או להגיד שהיה פה לא היה רווחים, או לצלם יותר, ובזה לא פותר אותו.

(30:14) זה הרעיון המרכזי של בעצם העניין הזה של היתר עסקה. אוקיי? מואל, מה שאני רוצה שאולי ככה אתה תבהיר זה כל הנושא התיאורטי ואולי כדאי קצת לתת לבניג להגיד את זה איפה זה תופס אותנו שאנחנו עושים עסקאות ואיפה זה מפעיל אותנו בדברים האלה אנחנו עושים עסקאות ועל מה, ואיפה זה ואיפה זה מפעיל אותנו בדברים האלה על מה אנחנו צריכים לתת את הדגשים אתה רוצה שאני אגיד או שבן יגיד אוקיי אז בוודאי שאני מדבר מהרעיון של עסקאות למרות שיש גם את העניין של משקנתה שזה שמואל יכול לדבר על זה, הרי משקנתה בעצם זו הלוואה.

(31:07) והלוואה היא נושא טריבית. או כמו שאמרנו ברגע שיש יותר עסקה אז יש את הפתרון הזה. אז בעצם אנחנו מבינים למה צריך את היתר עסקה בהלוואה כי זה ברור. אבל בעצם מה הצורך של היתר עסקה גם בחוזה רכישה, חוזה מחר של דירות. אז הרעיון שם זה מגיע ממקום דומה אבל שונה. מה זה אומר? כשאדם קונה דירה בעצם, כמו שאנחנו יודעים, מתחילים לשלם סכום מסוים מיד לאחר חתימת החוזה, ומסיימים לשלם את כל תמורת הדירה ביום שמקבלים אותה מסירת החזקה.

(31:49) זאת אומרת שיש תשלומים שמתחילים בחתימת חוזה וזה יכול לקחת כמה חודשים. עכשיו, הכמה חודשים האלה בעצם מלווה כסף למוכר כי הרי הוא לא מקבל לידיו את הדירה עד שהוא מסיים לשלם. והוא מתחיל כבר לשלם מתחילת העסקה ואז הוא רואה את זה בתורת הלוואה. ופה עניין הוא של צורך את הרסקה כדי להכשיר את ההלוואה הזאת, כי הרי המוכר גר בדירה בתקופה הזו, זאת אומרת הוא לא נהנה מהכסף של ההלוואה הזו בצורה כזאת שהוא מקבל את הסחירות של הדירה המוזכרת, ואז הוא מקבל כסף ליד ולא מעביר את זה בעצם לבעלים שלו למלווה או שהוא גר בדירה וגם זה שווה כסף

(32:48) לכן יש פה את העניין שזו הלוואה בעצם ולכן צריך את העניין של היתר עסקה יש שם אנשים שבגלל הסיפור הזה מעדיפים שלכתוב בחוזה בנוסף ליתר עסקה שכל כסף שהם נותנים בעצם הוא מקנה להם חלק מהדירה כפי השווי של מה שהם נתנו. העניין הוא שזה… לא הבנתי, תסביר. השווי של הדירה שני מיליון שקל. בחתימת חוזה אני נותן 300 אלף שקל.

(33:22) מיד עם חתימת החוזה, ברגע שנתתי 300 אלף שקל, 300 אלף שקל. מיד אם חתימת החוזה ברגע שנתתי 300 אלף שקל, שובי של 300 אלף שקל בדירה, נאמר חצי חדר מהדירה, כבר שייך לקונה. ואז זה לא הלוואה, אלא זה. עכשיו עדיין, הוא מרשה בעצם, נותן אישור למוכר, להשתמש בדירה, כל עוד הוא לא מקבל את כל ה… לא מעביר לו את כל הכסף.

(33:46) מצד שני, יש לנו בעיה אחרת בנקרי כזה. כי כמו שדיברנו הרי מדובר ברגע שאני נותן סכום של מחיר של דירה. ויש לי פה את הרבה פעמים, זאת אומרת בכל חוזה בעצם יש לי את העניין של האיחורים. איחור במסירה ואיחור בתשלום. עכשיו, איחור במסירה ואיחור בתשלום לרוב שאנשים שלא מכירים בכלל את הנושא הקובים, איזשהו אחוז ריבית.

(34:13) ריבית פגורים של בנק לאומי נאמר. דברים כאלה שזה בכלל משהו זה נקרא ריבית שהיא בכלל אסורה לגמרי כי זו ריבית בלי שום קשר לעסקה עצמה. ויש אפשרות אחרת שאותה בעצם עושים בהרבה מאוד חוזים אחרים, שכן מודעים שזה כנס יומי על איחור, או כנס יומי על איחור בתשנות, וכנס יומי על איחור במסיר.

(34:41) עכשיו, הכנס היומי הזה, ברגע שהוא מתרבה מכל יום של איחור, גם הוא יש בו איזושהי בעיה של ריבית. מכל יום של איחור, גם הוא יש בו איזושהי בעיה של ריבית. אלא שברגע שצנעי הצדדים מחליטים מראש שמחיר הדירה יהיה נכון ליום מסירת החזקה, כי רק אז נגמרת העסקה ורק אז בעצם הקונה צריך לשלם את כל תמורת הדירה למוכר, הכנס הזה של האיחורים נכנס בתוך המחיר הדירה מלכתחילה. זאת אומרת שהם הסכימו פה על מחיר שהוא יותר גבוה ממה שהיה מחיר הדירה קודם.

(35:15) אבל אם אתה עושה את זה בצורה של קנית כל חלק, אתה כבר לא יכול לעשות את זה בצורה הזו. לכן צריך את העניין הזה של היתר עסקה. אגב, היתר רסקה גם קשור גם לחוזה סחירות. חוזה סחירות גם בהם. יש את העניין של אדם שסוחר שנשאר בדירה ולא משלם, ואנחנו רוצים לזרז אותו, לצאת מהדירה, או שאנחנו רוצים איזשהו זה, ויש הפסדים לאותו אחד שהוא מזכיר את הדירה, שעכשיו הוא לא יכול להזכיר אותו ללעי אחר.

(35:46) ומצד שני הוא לא מקבל פה זכירות. גם זה לא קשור, זאת אומרת יש את העניין של צריך לראות איך פחות מקשרים את זה לריבית ויותר עושים את זה בצורה של עסקה. ולכן בעצם צריך לעשות את הדברים האלה בצורת עסקה עם היתר עסקה ולדעת שזה קיים ולחתום בחוזה שכל התשלומים שם הם בכפוף ליתר עסקה שבדרך כלל עושים את זה עם איזשהו היתר עסקה בספר פנחס או משהו כזה אגב כשאני היום יש לזה הרבה יותר מודעות גם הציבור הכללי באורחי הדין שעוסקים במקרקעים שמבינים הרבה יותר את הנושא הזה אבל עדיין התקלתי בהרבה מאוד, בכמה וכמה מקרים, זאת אומרת זה לא הרבה, זה פחות ממה שהיה קודם, עדיין יש מקרים שאני שולח טיוטה למשל,

(36:32) ואני מוסיף את הפסקה הזו בקשר הריבית, אנשים, האורחי העדים לא מבינים מה זה, והרבה הם לא יודעים מאיפה זה הולך, ואני צריך להסביר להם שבסך הכל זה רק לטובת הצדדים בעצם מבחינה הלכתית אבל זה לא מפריע להם מבחינת העסקה עצמה ומקבלים את זה. זאת אומרת מבינים את זה כי יש פה את העניין שבסך הכל זה הצורך כמו ששמואל אמר.

(36:59) זה כדי שאי אפשר לעשות שאפשר יהיה לעשות עסקאות בצורה נכונה. כי הרי בלי האפשרות הזאת אי אפשר יהיה לקנות נכס, כי יש לנו את הבעיות של ריביות, אי אפשר יהיה להלוות כספים בגלל שיש לנו את העניין של ריבית, אז יש לפתרון הזה שהוא פתרון שנותן לנו את האפשרות לעשות העסקים האלה ובשביל זה הוא נוצר בעצם. קשמל, אתה רוצה להוסיף? לא, אני אומר יפה מאוד, אפילו יותר מזה, כי בעצם בהלוואה יש לנו את היתר עסקה של הבנק, אפשר להסתמך עליו, כל הבנקים ישראל יש להם היתר עסקה.

(37:39) בחוזה, שהוא דיבר על הנושא הזה של קניית הדירה, בעצם שאני משלם כסף לאותו בן אדם אני פורל אותו משקנתאי זה מכתב כוונות ואחרי זה וכווי לא משנה הצורה של התשלום פה זה באמת עניין הזה של ריבית וזה בן אדם לחברו זה ממש איסור דורייטה ופה בא באמת העניין הזה של כמו שאומר היתר עסקה שבעצם אין פה סכנה לא למוכר לא לקונה לא למזכנה לא למוכר, לא לקונה לא למזכיר, לא לסוחר כי אף אחד לא ילך עכשיו לבית הדין וישבש שם, אף אחד לא ילך ויביא שתי דין קשרים אין בו שום סיכון זה רק נטו למנוע מאיתנו איסור של ריבית שאפשר בקלות לפתור את האיסור

(38:23) אז אני שואל אתכם, אנחנו נכנסנו עכשיו לעסקה, עם אדם דתי, חרדי, שהוא זקוק ליתר עסקה, ובאמת איך אנחנו, איך אנחנו עושים את זה, למי אנחנו פונים, באיזה שלב עושים את זה, איך הדברים האלה עובדים? בעיקרון עושים את זה בחוזה הסחירות. אם זה חוזה סחירות אז בחוזה הסחירות. ואם זה חוזה רכישה אז בחוזה רכישה. עושים חלק מקניין.

(39:06) קניין יכול להיות בעצם החתימה על חוזה. לפחות לפי רוב הפוסקים הזה. אם לא יש כדי שחורים שגם כדאי לעשות איזשהו קניין נוסף של קניין זה מונח הלכתי. איך עושים דברים מבחינת מעבירים דבר למישהו אחר. אבל גם החתימה עצמה על חוזה ברוב המקרים לפי רוב הפוסקים היא עצמה נחשבת לקניין. עכשיו כשאנחנו עושים קניין בין המוכר לקונה, באותו זמן צריך שיהיה הכל ברור, שהכל יהיה לפי היתר העסקה הזה, ואז זה יכשיר את האפשרות של הכנסות ואת האפשרות של התשלומים, כמו שאנחנו עושים את זה, כמו שכתוב בחוזה בעצם.

(39:42) אנחנו עושים את זה, כמו שכתוב בחוזה בעצם. תגיד לי, שאני מסתכל על הדבר הזה, שמואל, זה אולי לך, הרי אנחנו קונים היום הרבה מאוד דברים בתשלומים. וברוב התשלומים, יש את הנושא של הריבית, שאומרים לנו, יש נגיד עד שלושה תשלומים נותנים לנו בלי ריבית, ומי שלושה אומרים לנו, אתם מחויבים בריבית. ואז למעשהשה צריכים לזה יותר עסקה השאלה איך זה קורה ואיך אנחנו מתמודדים עם זה רק היום לכל, כי אין כמעט גוף פיננסי אם זה אביזה, אם זה ישרגט וכו' מקס וכולם אין גוף שאין לו את היתר עסקה כל הגופים חתומים על העניין הזה של היתר עסקה

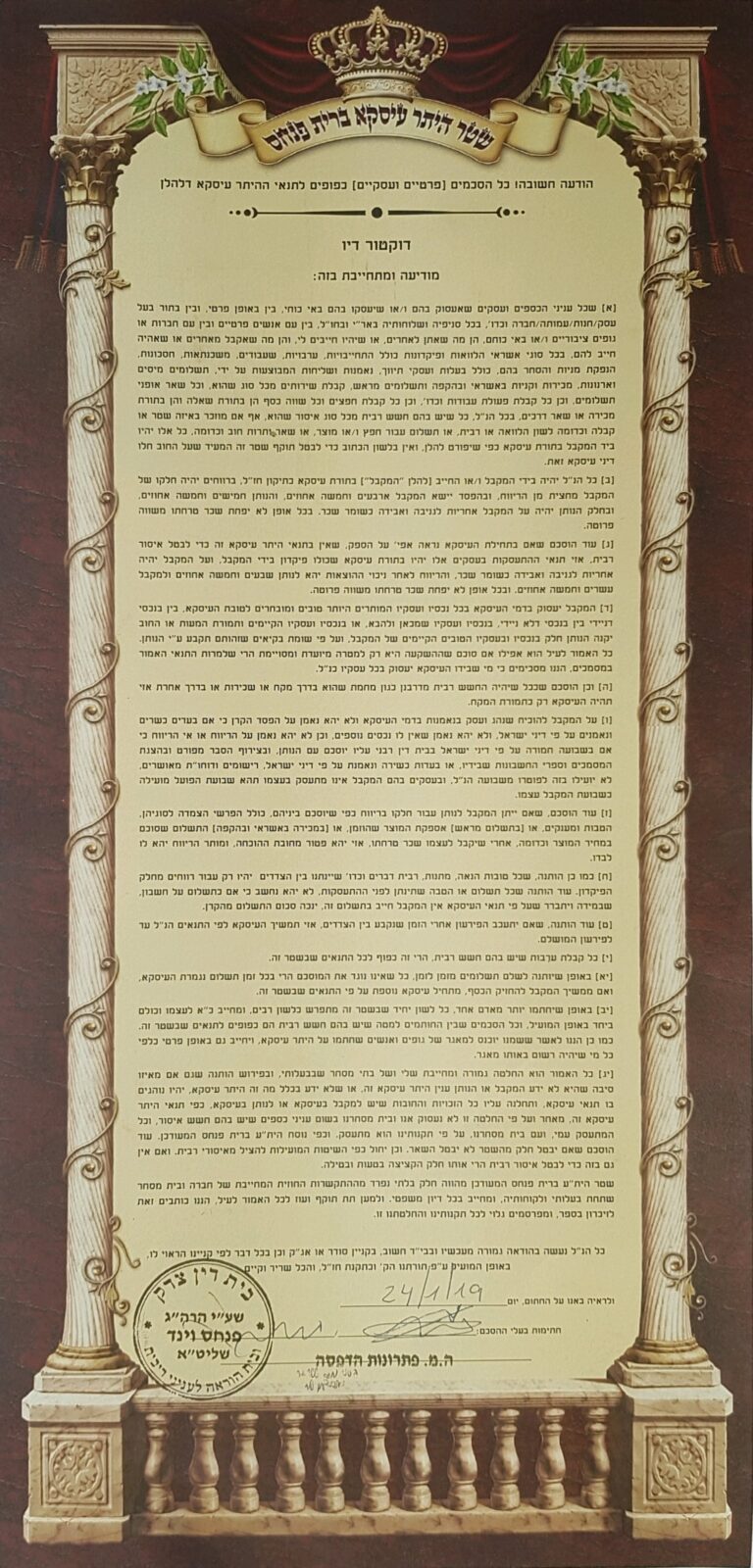

(40:29) ולכן אין בעיה פשוט כדאי לוודא את זה אבל בגדול כולם חתומים ואגב יש גם את האפשרות שהרב פנחס ויינד מביא שבן אדם יחתום הרב פנחס ויינד מי שכתב את הספר הזה שהוא ברית פנחס כל העתום הרב פנחס ויינד מי שכתב את הספר הזה שהוא הברית פנחס הוא כל היום הברית פנחס אז זה שכתב אותו למדתי אצלו גם אז יש היתר עסקה שחותמים עליו אישי שמציר שכל הפעילות העסקית וכולי וכולי היא בהתאם לעניין הזה של היתר עסקה גם אני מוסיף את זה בחוזים האישיים שמציר שכל הפעילות העסקית וכו' וכו' היא בהתאם לעניין הזה של היתר עסקה.

(41:07) גם אני מוסיף את זה בחוזים האישיים אצלי. כל דבר זה בכפוף ליתר הזה. אם אתם רוצים, אפשר רגע לשנייה בבריפרוף קל, לעבור שנייה ליתר הזה, להבין מה הוא, לראות אותו. להבין מה? לראות אותו. בוא נראה. זה הסכם, היתר עסקה זה בעצם כמו חוזה. נכון הרב בני? זה כמו חוזה, נכון הרב בני? זה כמו חוזה, זה הסכם המוני, זה חוזה, זה כל דבר שמסדיר את הצדדים, שהוא אומר שזה חלק חצי פיקדון, חצי מלווה, גם מקומות שכולו פיקדון.

(41:46) בגלל, אתה רוצה להגיד שבעצם אם אני נותן שירות לחרדים, ואני לוקח להם את השלומים מריביתיבית, אני צריך להיות עם יותר עסקה. כדאי, כן, כדאי. או שאתה עושה זה בצורה כזו שמותרת. שזה אומר? שזה אומר שאתה קודם אומר שהשכר הוא גבוה יותר, אבל אם אתה תשלם בבחיר בתשלום אחד או שלושת תשלומים, אז יהיה זולום אחד או שלושת השלומים, אז יהיה זול יותר.

(42:08) ולא הפוך. הבנתי. יש לי שאלה, שומעים אותי? רגע, אתה מגלם את הריבית במחיר המלא, ואז אתה לא קורא לזה ריבית, אתה קורא לזה חלק מהמחיר, ואז כמו שעושים שמאבנים שרוצים לעשות את זה, ואז אתה אומר לו, תשלם במזומן, אני עושה לך הנחה, ואז בעצם פתרת את זה בדרך חלקה. מעניין. זה חשוב. פשוט, תוסיף את הסעיף של הטרסקה.

(42:41) מה? או נוסיף את הסעיף של איזה יוקף חופלת תרסקה כן אבל אני איך אני יכול להוסיף את זה אני מאיפה מביא את הסעיף הזה לא אתה מספיק שאתה חותם על אני אביא לך תופס אתה חותם עליו זה מפקיד בוא נראה את היתר אני לא צריך לקבל אישור ממישהו שאני עושה את תרסקה לא לא לא טוב בוא נראה אתה מוהים את תל אסכן כן קודם כל הצעות שכל ענייני כספים וכו' וכו' בתשלומים, בהקפה ומה שאני עושה וכו' המסמך הזה יחול על זה כל הנהל יהיה בידי המקבל או החייב, אתם זוכרים? לא אומרים עלו ו במקום להגיד עלו ו אני אומר המקבל או החייב נכון המקבל ויש מקומות

(43:35) המתעסק, מתעסק עם הכסף בתורת עסקה כתיקון חכמנו זכרונם לברכה ראינו בגמרא ברווחים מחלקו של המקבל מחצית מן הרווח, ובהפסד ישר מקבל 45% ונותן 55%. למה קצת יותר? בגלל שהוא עובד בשבילך. אז זה שקיבל את הכסף הוא עובד בשביל בפיקדון, הוא עובד בשביל מי שנתן לו את הכסף. לכן בא אל העסק, מי שבא לכסף יש לו יותר חוזה יפסדת מי שקיבל את הכסף או בחלק הנותן עכשיו יש פה גם חלק הסכם המוני או בחלק הנותן יהיה לה מקבל מי שקיבל את זה אחריות לגניבה ועבודה כשומר שכר למרות שהוא שומר חינם הוא פתור מגניבה ועבודה הוא אני מתנה שהוא יהיה כמוס שומר שכר זה אפשרי ויהיה חיב. אבל בכל אופן לא יפחד שכר תליכתו משווה פרוטה, זה הקטע של השכר תליכת שדיברנו על זה, הקטע של הפיקדון.

(44:42) הרבה כסף שהוא נתן לו וזה לא פותר עניין של היתר עסקה, זה הכל יהיה בתורת פיקדון ולא לא חצי חצי אלא הכל יהיה בתורת פיקדון ואז הוא מצהיר פה שהוא צריך להשתמש בנכסים בקסף שהוא קיבל לדברים של נכסים בפיקדון הזה שהוא קיבל הוא צריך להשתמש בזה כדי לעשות עסקאות טובות לעשות דברים טובים ולא להשתמש בזה לצרכים אישיים וכו' דרך א�לא להשתמש בזה לצרכים אישיים וכו'.

(45:06) דרך אגב, אם הוא משתמש לצרכים אישיים אז הוא מקנה גם חלק בנכסים שלו לבעל הכסף. אז זה בסעיף הזה. סעיף בהמשך, הקטע של התקנה של המערם, שבא ואומר שאם אתה אומר שאתה אפשרת, תשבע. ואפילו אם אתה מביא תוחות, ואתה מראה שחור על גבי לבן במספכים, שאפשרת אתה, אם אתה לא יכול לשבא בבית הדין, או אתה לא יכול להביא דין, ואתה לא יכול להביא דין קשרים, אז אתה תהיה חייב בכל מקרה, והעניין הזה של הדמי התפשרות, גם מופיע, אוקיי? ובסוף מגיע קטע בהמשך, שזה את המציר שיחול על כל העסקים וכולי וכולי.

(45:49) זה בגדול היתר הסכם. יש שאלות? לא. או שהכל מובן או שהכל לא מובן. שומעים אותי? אתה שומע אותי שמואל? כן רפי יש סוגים של יותר עסקה זאת אומרת יש יותר מחמירים יותר ליברלים יש סוגים או שזה חד פיקס מותם להכל היתר הזה סוגר את כל הפינות שהוא לא יכול לטעון בעצם לא אין כל כך הרבה תראה היתר הזה סוגר את כל הפינות, שהוא לא יכול לטעון בעצם, לא, אין כל כך הרבה, תראה, אני עברתי על כל הנסחים של כל הבנקים, אוקיי, כל הטריסקאי הוא שונה מחברו, סתם דוגמה, בבנק מזרחי, בבנקים לדוגמה כתוב, שאם בן אדם רוצה לבוא ולטעון סוויסיד,

(46:48) הוא יכול לטעון את זה עד יום העסקים האחרון, יש כאן נתונים שלושה ימים, אחרי זה שבע ימים, בבנק מזרחי אין את הסעיף הזה. אבל בגדול, אם יש את הבסיס של היתר עסקה, כמו שדיברנו, זה מספיק. אבל זה אין פה משהו מחמיר, אם משהו מחמיר יותר מחמיר, בגדול זה אותו עניין, אותו דבר. אגב, גם גופי אשראי חוץ בנקאים יש להם תירי השקעה.

(47:13) נכון, נכון. באותו פורמט? כן, כן. ברגע את הזה השקעה זה בעצם מפקיע לנו את האיסור של הריבית כל עוד ועושים את זה בצורה נכונה שתם דוגמה שאם בן אדם אין לו לא נשאר לו כמעט נכסים נגיד יש לו משקלתה שכל הבית משעובד, אפרופו דיברת על עניין של שירבוד מלא, כל הבית משעובד אז הוא בבעיה, הוא לא יכול לקחת עוד כסף בתורת היתר עסקה כי הבית לא שייך לו בכלל, הבית שייך לבנק, הבית שייך לגוף החוץ מימון, אז צריך לשים לב לזה שיהיה משהו שאפשר לשבד אותו, לא שהוא ממונף ב-100%.

(47:55) סליחה רגע, שמוי, לפי מה שאתה אומר לי, זאת אומרת, אם אדם לא יודע מה, ירצה לבוא לקבל 95% או 98% לא ייתנו לו אין יותר עסקה לכזה דבר זה מה שאתה אומר 98% אז אפשר להגיד כולו פיקדון ונשאר לו 2% או לא יכול 100% או אם זה מחיר למשתכן אז אין בעיה כי הבית שווה הרבה יותר נכון? אבל אם זה נכס רגיל אז כן הוא צריך להקפיד לא לעבור את המאה אחוז ואיך עשו בארה״ב בסאפ ריים שנתנו יותר כיף וגם היה יהודים נתנו שם כן אז בוא ככה בין יהודי לגוי אין בעיה של ריבית בכלל מותר לקחת מגוי ריבית מותר לתת לגוי ריבית מותר לתת לגוי ריבית

(48:47) אין שום בעיה הלכתית מותר גם לי לתת בלי יותר עסקה בלי שום דבר אין בעיה בזה בכלל כן אבל פה זה היה הפוך בלי יהודי זה בעיה הבנקים נשלטים הרבה על ידי יהודים גם בארצות הברית זה בעיה נכון נכון כן אבל מה אתה אומר על המסבר על פרלדה זה אחרי כך אני אעשה אתם צריכים להישאבה אתם צריכים לשלבי ידים אין להם אני רוצה להבין בני משהו שככה אני היום יכול לבוא אני עושה עסקה עם חרדי, אני לוקח תשתר הזה שעכשיו שמואל מראה לי, אני ממלא אותו כמו שהוא, כותב צד א' צד ב', אני רואה כאן את כל מה שהוא עושה, והנה יש לי יותר עסקה?

(49:41) למאדרים. כן, למאדרים. זה ככה, יצאתי כידי חובה אין לי יותר מעודר מזה בדרך כלל הם לא עושים את זה בדרך כלל אתה מסתמך על היתר עסקה שקיים באיזשהו מקום אז איפה הקושי מה יכול להיות הקושי מה יכול לגרום לבן אדם להתנגדות שיגיד לא מוכן לפי היתר עסקה? אתה יודע… הוא לא מבין בזה, שהוא לא שמע את הזום. לא שמע את זה, לא מכיר את זה, וכל דבר מפחיד אותו.

(50:17) וכמו שעורכי דין לפעמים עומדים על קוצו של ייעוד בגלל שהם לא רוצים משהו שהם לא מכירים, אז יכול לעבוד בעיה. למרות שכמו שאמרתי בדרך כלל אחרי שאני מסביר את הנושא זה הם מבינים ומסכימים לזה ושאם זה ככה זה כאילו היה צריך להיות אתה יודע מה אפילו בחוזים הסטנדרטיים גם של ההשכרה היה צריך להיות שם שסעיף כזה, שזה לפי יותר עסקה, ועם הסעיף הזה והנה יש לנו חוזה לכולם בכל מצב ובא גואל לציון והכל לא עובד אני אני חושב שאתם צודקים שזו הבורות גורמת לזה שאנחנו נפחד מהדבר הזה.

(51:08) לכן אנחנו מודיעים לך לעזום הזה. מה? לכן אנחנו מודיעים לך לעזום הזה. ולכן ממש חווה לי שאין כאן יותר אנשים, ולשאני חושב שאנשים לא מבינים שהם מפספסים פה אני חושב שאנשים לא מבינים שהם מפספסים פה הבנה איך לעשות מהציבור הכללי עסקאות עם הציבור החרדי. לאו דווקא החרדי, כן, זה כל הציבור הדתי. אני כתבתי, הדתי והחרדי, גם כתבתי את זה.

(51:40) ואני חושב שאוב�ל לשמוע את הדבר הזה, אתה יודע מה, אני מתעסק בזה שנים, אני עד עכשיו, ועשיתי כמה עסקאות שהיו להן יותר עסקה, אבל אתה יודע, השכתי את זה לעורכי דין, לחתום, ממש לא נכנסתי לעומקו של עניין, ועכשיו אני מבין כמה זה פשוט, כמה אין בזה שום התחכמות ושום דבר, זה פשוט לא נעים לי להגיד לך שמואל זה לעשות כאילו זה הרמה אני נקרא בלסון סליחה שאני אומר את זה לקחת מצב לתרגם אותו בצורה שזה יתאים למי ש זה מזכיר לי כל המכוני ההלכה מרגם אותו בצורה שזה יתאים למי ש…

(52:28) זה מזכיר לי את כל המכוני ההלכה, אלה שמאפשרים להדליק מנורות וכל מיני פטנטים באמצעות כפתור שעושה שריקה של תדר, וכל מיני דברים, או מעליות שנוסעות בזה, מעליות שנוסעות בעליות שבת. שכי, יש מושג בבחר כוח זה יותר עדיף להתיר דברים הרבה יותר יש הרבה יותר צורך מאשר לאסור כי לאסור כל אחד יכול לאסור זה הדבר הכי פשוט כשאנחנו מגיעים פה למצב שאנחנו רוצים שהחיים העסקיים יהיה להם אפשרות לקרות בעצם אין לנו ברירה אלא נמצא לזה פתרונות כמו למשל שיש את העניין של פרוסבול אם אתה מכיר שבכל שנת שמיתה כל הלוואות שנתנו אנשים

(53:16) בעצם יהודי נתן לחבר שלו הלוואה בסופה של השנה או בתחילה יש דעות ההלוואה אמורה להתבטל והלווה לא חייב כסף למלווה. בני, סליחה שאני קוטע אותך, זה אחרי שבע שנים? בשמיתה, לא אחרי שבע שנים, כל שמיתה. גם אם הלוותה בשנה השישית, בשנה השביעית, זה איזה. עכשיו, הלווח חמים שהמלווים לא ילוו בגלל הדבר הזה, ואז הלווים בעצם לא יוכלו לקבל כסף כדי לחיות, כדי לעשות עסקים או משהו כזה.

(53:48) אז הלל הזקן, כבר תנא לפני מזמן, לפני כמעט אלפיים שנה, או בעצם אלפיים שנה כבר, תיקן פרוסבול, שזה אומר שהוא מקנה את ההלוואה לבית הדין שהם יוכלו לגבות במקומו. אז זאת אומרת, אתה רואה שלאורך כל השנים, היהדות חיפשה פתרונות לכל הדברים שצריכים כדי לנהל חיים, חיים נוחים, חיים עסקיים, כדי שהחיים יוכלו להמשיך, ויוכלו להתאפקד.

(54:19) ובגלל הדברים האלה, אנחנו בעצם יכולים לעשות את זה בצורה הכי טובה. אז נכון שזה נראה פשוט וזה נראה משהו שהוא מאוד, מה, רק לחתום על תופס וככה אני מטיר, פשוט וזה נראה משהו שהוא מאוד מה רק לחתום על תופס וככה אני מטיר וכמו שאתה אומר איזשהו משהו שנראה קצת לא איזשהו פתרון זול אבל זה הפתרונות והבנקים אין איתם שום בעיה בדברים האלה? הבנקים בארץ מכירים את הנושא כי דיברו איתם על זה כבר מאז קום המדינה והם יודעים והכל בסדר ואיפה זה נכנס? זה נכנס בתופסי המשקנתה ובכל הדברים? בעיקרון זה הבנק חתום על זה, על כל הפעילות העסקית שהבנק

(55:00) עושה וגם אם תסתכל בבנקים אתה תראה שיש בנקים שזה תלוי בקיר אצלהם אצל בנק הבינלאומי אתה תראה זה תלוי בבנקים בטח זה תלוי גם בבנקים אחרים זה מופיע זה אוטומטית כל מי שעושה הלוואה זה בכפוף ליתר עסקה כל אחד מי שרוצה ככה לריבחד מילטה מה שנקרא אז כדאי להוסיף את זה לתוך חוזה הלוואה אבל זה לא חייב לעשות את זה אבל זה מאוד מאוד כדאי כי אתה מציב שבעצם אתה על תנאי זה עושה את ההלוואה את המשקנת את הכלוואה, את המשקנת עכשיו חשוב לי לציין עוד משהו שמאוד מאוד חשוב כמו שאמרנו בבנק יש יותר עסקה כללית יש גם עוד איזה יותר

(55:52) שזה חברה בעם עיקר האיסור זה בין אדם לחברו בין יהודי ליהודי זה עיקר האיסור ולכן הרבה פעמים קורה שאנשים לוקחים הלוואה נגיד בן אדם יש לו דירוג השריים מאוד מאוד נמוך יש לו בעיות הוא לא יכול לקחת הלוואה אז הוא אומר לחבר שלו תיקח בשבילי הלוואה והוא ממש מרגיש שעושה לו מצווה הוא לא לוקח לי נגיד 100 אלף שקלים ואני אחזיר לך כל חודש את מה שהבן גווה ממך הבן גווה ממנו הוא ריבית וקרן, אז הוא נותן את זה לחבר שלו, הוא עובר על יסור ריבית דאובה איתה ממש פה הוא חייב, חייב כאילו אז כדי לנצל מזה בטח שצריך לעשות יותר עסקה בין אחד לשני

(56:35) הבנתי מעניין מעניין, תקשיבו אני חושב שמה שאני מתעשה כבר כל כך הרבה שנים, הצלחתם שניכם לעשות לי את זה כל כך פשוט במפגש של פחות משעה, וזה מדהים, ואני מאוד מקווה שהרבה מאוד אנשים יקשיבו לזה ויבינו שאפשר איך לעשות את הדברים נכון יש לכם משהו לעשות לסיכום אני חושב שמציאו יש לי עוד שאלה, אפשר לשמואל? שתכף דיברת עם כל מיני אנשים פרטיים, מה קורה עם חברה מול חברה? זה גם תופס, גם צריך במגזר כאילו אצלכם, איך זה עובד? אז אני אומר, יש בזה כמה דעות, והתארון יש גם איזשהו אתר מסוים, אבל בגדול כן צריך, בסופו של יום, סוף כל סוף, בעלי

(57:36) יש בעלים של חברה, של אנשים שהם הבעלים של החברה, ויוצא כאילו שזה בני אדם, אז לכן, כן, חשוב מאוד שיהיה יותר עסקה. בטח, לך תחילה, כן. מהבעלים של החברה ויוצא כאילו שזה בני אדם ולכן כן חשוב מאוד שיהיה יותר עסקה בטח לך תחילה מעניין מעניין מאוד כן בני אתה רוצה לסכם אני אומר זה חשוב מאוד הזום הזה שעשית הצעה הכי רק באמת שאנשים יבינו את הרעיון הזה ואת הסעיף הזה בחוזים ודברים כאלה שלא יפחדו מזה כי באמת אין להפך זה לא רק שזה לא מפחיד אבל זה בא לפתור איזה שהם בעיות הלכתיות וזה לא גורע מאף אחד את ההתחייבויות

(58:22) לא של קונה או סוחר כלפי מסקיר או מוכר וכמובן בין כאלה שלובים ומלובים אלא זה רק עושה את זה בצורה יותר פשוטה הלכתית מבחינה הזאת שלא יהיה את האיסור הזה. מה שנקרא זה נהנה וזה לא חסר מעולה. תקשיבו אני כל כך שמח שעשינו את זה כל כך שמח שעשינו את זה כל כך שמח שעשינו את זה, אני מרגיש שעשיתם לי סדר בתחום הזה, ואתם יודעים אני מתעסק הרבה עם הציבור החרדי אז המון המון תודה רבה ואנחנו נסיים היום יותר מוקדם ו כמו תמידכמו תמיד, כמו תמיד, יש לנו את שאלת הסיכום של שמואל ירושלמי, אז אני מאחל שבאמת נזכה לעסקת חטופים, ככה אמרו שיהיה אחת על הדרך, שנראה השבוע בעזרת השם עוד כמה חטופים ככה אמרו שיהיה אחת על הדרך

(59:25) שנראה השבוע בעזרת השם עוד כמה חטופים חוזרים הביתה ושהשם יאיר את עיניו של המנהיג שלנו המנהיג יושב בבלפור אמור לשבת שם ושיעשה הכל בשביל להחזיר את כל החטופים ואנחנו מודים שיש לנו את המנהיג האמריקאי שקצת נותן לו ביטחון ועוזר לו לעשות את זה וכל חטוף שמגיע רק יוצר אצלנו התרגשות ותקווה אז שיהיה לכולם באמת ערב מוצלח ושיהיה לה רק פסורות טובות ושמואל אתה מוזמן לשאול את שאלת הסיום שומעים אותי? תמיד תודה אז הרצאה ממש מגצקת גם אני למדתי המון ממה ששמעתי היום ויש בעצם שתי שאלות היום השאלה הראשונה היא что я услышал сегодня. И есть, в принципе,

(1:00:26) две вопросы сегодня. Первая вопрос о том, что касается искового отношения между иудеями и не иудеями. Что Аллах говорит в Анедоне, как нужно об этом говорить. И вторая вопрос. Если мы не так относимся к этим искам, мы не смотрим, например, на управление банками или на правительство, ונסתכל למשל על התנהלות של הבנקים, או של הוצאה לפעול היום, שמנסים, אתם אמרתם שאסור ללחוץ אדם שאין לו כסף כדי לשלם, שמנסים כל הזמן ללחוץ ולמעשה לזכות אנשים שנחלטו לחובות, למעשה לזכות אנשים שנחלטו לחובות ושבאמת אין להם כסף כדי להחזיר את החובות על העסקאות שהם עשו. האם לדעתכם הוצאה לפעול בבנקים בארץ בתקופה מודלית מתנהלים בהתאם להלכה?

(1:01:43) שתנהלים בעצם להלכה. אז השאלה הראשונה, אז זה פשוט, בין גוי ליהודי אין שום בעיה, גוי יכול לבוא ליהודי בריבית, ויהודי יכול לבוא לגוי בריבית, ואין שום מסור לזה. שאלה שנייה, אני אתן עורך דין לנו. תפיבך אות אותך שמואל לא תראה בגדול הם צריכים לשבא בבית הדין אף אחד לא יכול לשבא בבית הדין שהוא הפסיד או שאתה יודע זה קשה מאוד לשבא ובתוך יום עסקים יום עסקים אחד ואחרי שבע ימים כבר לא יכול לטעון וכהודעה שהוא לא הפסיד פה זה הבסיס של כל ההוצאת לפועל וכל זה מה ששמור ירושלים אבל צודק בקשר לריבית של הוצאה לפועל

(1:02:32) הריבית של הוצאה לפועל הרי לא נוצרת על ידי את הרסקה ופה העניין הוא באמת שזה באמת בעייתי רק מה זה כמו ריבית שמוטלת על ידי כל רשות שלטונית שבגלל שאין לנו אפשרות להילחם בה אז אין ברירה אלה לשלם אז מה אתה אומר שהרשות השלטונית כאילו עוברת על החוק זאת אומרת היא גובה ריבית נשך היא לא עוברת על החוק כי היא קבעת החוק היא לא עוברת על החוק אבל כן אבל היא גובה ריבית נשך נכון נכון זה קצת כאילו, אתה יודע, זה לא מסתדר בדווקא שהמדינה כביכול גובה את הנשך.

(1:03:11) אתה מבין? זה לא קצת עניינים. זה האפשר. איך עד היום לא התפרקו קואליציות על הבסיס של הדבר הזה? כי אני אגיד לך איך. יש לי תזה. לדעתי, קודם כל, ממה שאני מכיר איך שוק האשראי מתנהל אצלכם במגזר, ויצא לי לעשות לא מעט השקעות, גם במגזר שלכם, ואני שומע את זה כל הזמן מכל גופי האשראי, בבנקים וכולם, אחוז הדיפולט שלכם הוא כל כך קטן, הוא כמעט לא קיים.

(1:03:44) אז תבין רגע, אם דיפולט לא קיים בתיק אשראי במגזר הזה, בלאבכים לא מגיעים להוצאה לפועל. מה אתה משנה בכלל? למה שיפול הקואליציה? לא הבנתי. אני אגיד לך מה, אם אתה יודע, בבנקים פחות מגיעים להוצאות לפועל, הם משתדלים לפתור את זה גם בלי קשר. לפתרד עם השכנתאות. במדיניות בארץ, לא לתת לאנשים ליפול, אלא לעזור להם לעבור גם משברים קשים, ואתה יודע את זה כיועץ משכנתאות, זה לא כמו בארצות הברית, שיום אחרי שחזר לך התשלום הראשון, אתה גר בקרטון ברחוב, ואף אחד לא ימנע, הם מסורקים אותך מהבית.

(1:04:30) אני רוצה אבל, סליחה רגע, בדיוק בנקודה הזאת, אני רוצה רגע לחזק את מה שבני אמר, תפריר רגע בין סוגי האשראי. במשקנתאות אני מסכים איתך שיש הרבה יותר רצון לעזור. אמרתי במשקנתאות. לא, באשראי אחרת. זה לא נככון זה מתנהל אחרת לגמרי לא לא אני אמרתי במשכנתאות אנחנו מדברים כרגע על המשכנתאות בהלוואות רגילות בהלוואות רגילות שזה לא דיור השם ירחם השם ירחם ו אבל במשכנתאות יש יש כאן התנהגות שראויה לציון כן, משכים איתך.

(1:05:19) לגבי הוצאה לפועל אין יותר עסקה של בני, אין יותר עסקה של המדינה אני לא יודע בכל מקרה זה עניין שכל הרשויות גם מופיעים בספר בביר פלחס וזאתי יש איזה איזשהו על הרשויות המדינה הוא אומר למשל שלמשל חברת חשמל למי שיש לו חוב ויש לו ריבית שם שעדיף שמישהו אחר ישלם את הריבית ולא זה ש יש לו את החוב אם זה אפשרי איך אפשר לעשות את זה להם לא אכפת מי שלכסף אין ריח לכלל החשמל לא אכפת מי ישלם כן אבל איך יקראו לכסף לא יקראו לזה ריבית אני אומר עם מישהו אחר שלא נהנה מהריבית הזו החשמל הוא משלם את זה אז קצת שונה בכל מקרה יש פה בעיה של הרשויות באמת שאין מה לעשות נגדם זאת אומרת זה משהו שאתה לא יכול

(1:06:06) להתחמק מהתשלום הזה אבל זה לא תופס בני בסוף המדינה גובה ריבית נשך וזהו מה זה משנה כי אין חרדים לא חרדים אז זהו מה זה לא מעניין בסוף הם גובים או שיש אפשרות לשלם הכל בזמן ואז הן ריבית זה תמיד נכון אתה אומר למה חיילים למשלמים בזמן איך אמרת ממש טוב יקירי אין לי יש לי רעיון שלך צחי את יודע אפרופו אין כבר פתחת מגזרים ולגבי יותר עסקה אז אני ממליץ לך גם לעשות פודקאסט ואני גם יכול להביא לך אם אתה רוצה עורך במגזר של הבני דודים איך זה מתנהל שם היתרי בנייה ואיך הם בונים והקצב והדברים שהם צריכים גם להם יש צרכים

(1:06:58) צחי זה נושא מרתק צחי זה נושא מרתק בפני עצמו גם איסור ריבית יש להם אגב באיסלאם כן אבל אתה יודע שם זה זה יותר ליברלי זה פחות כאילו כמו אצלכם פה בקטע יש להם פתרון אחר, יש להם פתרון שהבנקי יכול שנותן את המשקלן בעצם קונה את הנכס בעצם נותנים לו בעלות על הנכס אבל לממן מי אתה רוצה להביא לי? אני אביא לך, אני אביא לך קולגה שלי שהוא היה המון שנים בבנק ירושלים ובנק ירושלים מעבר לזה שהוא חזק במגזר החרדי הוא גם מאוד מאוד חזק במגזר של הבני דודים והם יודעים לממן נכסים אין לי מילים אני אדבר איתו. טוב חברים, הבנות מתקשרות, אני חייב לענות. לילה טוב, תודה.

(1:08:08) יאללה, שמואל ובני, אין לי מילים. המון המון המון תודה. הערתם את עינינו. אני למדתי. ואני ברשותכם מעלה את זה כפודקאסט גם. בשמחה. אוקיי, ממצג את זה, בסדר. אל תהיה, הפודקאסטים היום הם מצולמים, הכל בסדר. יאללה, נהדר. לילה טוב חברים. לילה טוב.